Q3 2025 – Die Zinswende kommt

Zinswende · Handelsabkommen · Arbeitsmarkt · Bitcoin-Rekorde · Crypto Week

Lesezeit: ca. 12–15 Minuten

Inhaltsverzeichnis

VORWORT

Das Quartal der Wendepunkte

Das dritte Quartal 2025 brachte gleich mehrere Wendepunkte: Die USA schlossen Handelsabkommen mit Japan und der EU und entschärften damit den Zollkonflikt, der die Märkte im Frühjahr erschüttert hatte. Die Federal Reserve vollzog im September ihre erste Zinssenkung des Jahres – ausgelöst durch einen sich rapide abkühlenden US-Arbeitsmarkt. Und Bitcoin markierte gleich zweimal neue Allzeithochs, während der US-Kongress in der „Crypto Week“ das erste große Krypto-Gesetz der Geschichte finalisierte.

Gleichzeitig zeigte sich gegen Quartalsende eine neue Dynamik: Die Liquidität, die die Märkte das ganze Jahr getragen hatte, geriet vorübergehend ins Stocken – ein Effekt, der über den Sommer kaum sichtbar war, sich aber in den Kursen ablesen ließ. Auch diesem weniger offensichtlichen Mechanismus widmen wir uns in diesem Bericht.

Als Quellen nutzen wir blocktrainer.de, Daten der Federal Reserve, der Europäischen Zentralbank und des U.S. Bureau of Labor Statistics, Marktanalysen etablierter Häuser sowie das Liquiditäts-Framework von Raoul Pal (Global Macro Investor / Real Vision).

MAKROÖKONOMIE

Die Deals mit Japan und der EU

Was im April als Eskalation begann, mündete im Juli in Verhandlungsergebnisse. Am 22. Juli verkündeten die USA ein Handelsabkommen mit Japan: Die meisten japanischen Waren werden seither mit einem einheitlichen Zollsatz von 15 Prozent belegt – deutlich weniger als die zwischenzeitlich angedrohten 30 bis 35 Prozent. Japanische Aktien stiegen daraufhin auf die höchsten Stände seit über einem Jahr.

Nur fünf Tage später, am 27. Juli, folgte die Einigung mit der Europäischen Union: Auch hier gilt ein einheitlicher US-Zollsatz von 15 Prozent als Obergrenze für den Großteil der EU-Waren, während die EU im Gegenzug ihre Zölle auf US-Industriegüter abschafft. Die gemeinsame Erklärung wurde am 21. August veröffentlicht – rechtlich bindend ist sie allerdings nicht, die Umsetzung blieb beiden Seiten überlassen.

Die Märkte honorierten die Deeskalation unmittelbar: Der S&P 500 markierte bereits am 23. Juli – auf die ersten Berichte über den nahenden EU-Deal hin – ein neues Allzeithoch. Die im Frühjahr dominierende Unsicherheit wich der Erleichterung, dass ein dauerhafter transatlantischer Handelskrieg vorerst abgewendet schien.

EINORDNUNG: 15 PROZENT SIND NICHT NULL PROZENT

So positiv die Märkte reagierten – ökonomisch bleiben die Abkommen eine Belastung. Ein Zollsatz von 15 Prozent auf europäische und japanische Waren liegt weit über dem Niveau vor 2025 und wirkt wie eine dauerhafte Verbrauchssteuer auf Importe. Fed-Chef Powell stellte im August fest, die Auswirkungen der Zölle auf die Verbraucherpreise seien inzwischen „deutlich sichtbar“ und dürften sich in den Folgemonaten noch verstärken. Die Einigung beseitigte also die Unsicherheit – nicht aber die Kosten.

Die „Big Beautiful Bill“: 5 Billionen mehr Schuldenspielraum

Bereits Anfang Juli unterzeichnete Präsident Trump sein großes Steuer- und Ausgabengesetz – die sogenannte „Big Beautiful Bill“. Mit dem Gesetz wurde unter anderem die US-Schuldenobergrenze um 5 Billionen US-Dollar angehoben. Blocktrainer.de ordnete ein: Mit dem Gesetz sei „mit einer weiteren Geldflut zu rechnen“, und die Sorgen um die Haushaltslage der USA sowie den Werterhalt des US-Dollars dürften weiter wachsen.

Die Dimension wird im Kontext klar: Die USA standen zu diesem Zeitpunkt bei über 37 Billionen US-Dollar Staatsschulden mit einer jährlichen Zinslast von mehr als 1 Billion US-Dollar. Jede Anhebung der Schuldenobergrenze verschiebt die strukturelle Frage – wie diese Schulden langfristig tragfähig bleiben – weiter in die Zukunft. In der öffentlichen Debatte ist genau dieser Mechanismus eines der meistgenannten Argumente in der Diskussion um Sachwerte und alternative Wertaufbewahrung.

ZINSPOLITIK & ARBEITSMARKT

Die Zinswende: Wie ein schwacher Arbeitsmarkt die Fed bewegte

Das Drama in drei Akten: Daten, Jackson Hole, Zinssenkung

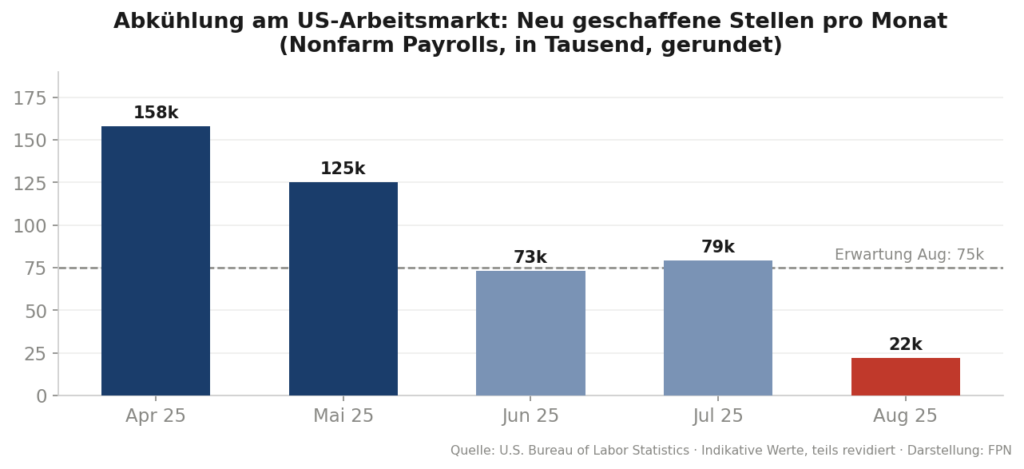

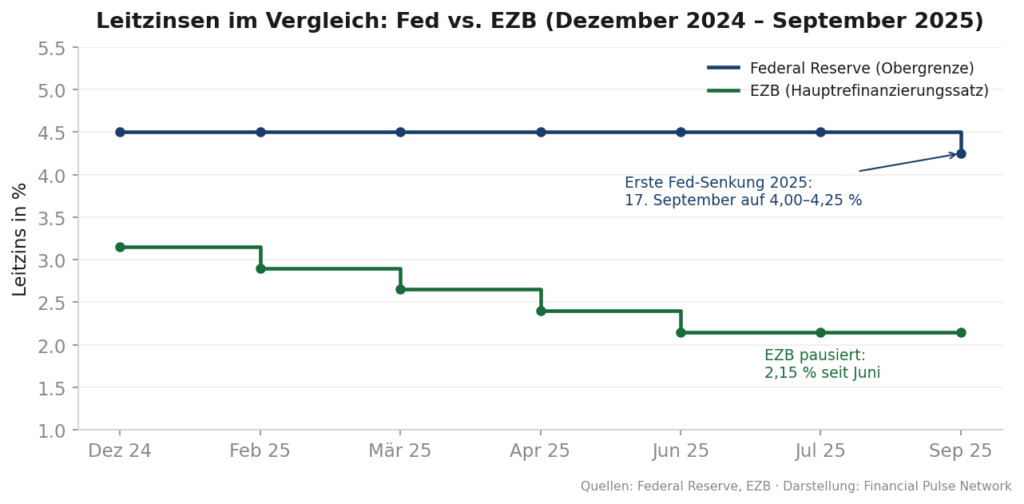

Die Fed hatte den Leitzins seit Dezember 2024 unverändert bei 4,25 bis 4,50 Prozent gehalten – trotz massiven politischen Drucks aus dem Weißen Haus. Ihre Begründung: Die Zollpolitik berge Inflationsrisiken, der Arbeitsmarkt sei solide. Im Sommer kippte das zweite Argument.

Die Arbeitsmarktdaten verschlechterten sich von Monat zu Monat: Im Juni und Juli wurden jeweils nur noch rund 73.000 bzw. 79.000 neue Stellen geschaffen, im August folgte der Schock – lediglich 22.000 neue Stellen statt der erwarteten 75.000. Die Gründe blieben umstritten: schwächere Nachfrage der Unternehmen infolge der Zollunsicherheit oder ein zuwanderungsbedingt geringeres Arbeitsangebot.

Beim Notenbanker-Symposium in Jackson Hole am 22. August öffnete Fed-Chef Jerome Powell schließlich die Tür: Eine rasche Verschlechterung des Arbeitsmarktes sei nicht auszuschließen und könne eine Lockerung der Geldpolitik rechtfertigen. Die Märkte reagierten euphorisch – die US-Indizes legten am selben Tag bis zu 1,6 Prozent zu, die Wahrscheinlichkeit einer September-Senkung stieg an den Terminmärkten von 75 auf 90 Prozent.

Am 17. September folgte die Tat: Die Fed senkte den Leitzins um 25 Basispunkte auf 4,00 bis 4,25 Prozent – die erste Senkung des Jahres 2025. Der aktualisierte „Dot Plot“, die Zinsprojektion der Notenbanker, signalisierte zudem insgesamt drei Senkungen für 2025 statt der im Juni noch erwarteten zwei.

WAS IST DER „DOT PLOT“?

Vierteljährlich legen die Mitglieder des Fed-Offenmarktausschusses anonym offen, wo sie den Leitzins am Jahresende und in den Folgejahren erwarten. Jeder Punkt („Dot“) steht für die Schätzung eines Mitglieds. Der Median dieser Punkte gilt an den Märkten als wichtigster Hinweis auf den künftigen Zinspfad – Veränderungen im Dot Plot bewegen die Kurse oft stärker als die eigentliche Zinsentscheidung.

Der Streit um die Unabhängigkeit der Fed

Begleitet wurde die Zinswende von einem beispiellosen politischen Konflikt: Präsident Trump hatte über Monate öffentlich Druck auf Powell ausgeübt und aggressive Zinssenkungen gefordert – unter anderem mit dem Argument der Zinslast auf die Staatsschulden. Ende August entließ Trump zudem das Fed-Vorstandsmitglied Lisa Cook fristlos; ob diese Maßnahme rechtmäßig war, landete vor den Gerichten.

Warum das relevant ist: Die Unabhängigkeit von Zentralbanken gilt in der ökonomischen Forschung als zentraler Faktor für Preisstabilität. Notenbanken, die politischen Weisungen folgen, neigen historisch zu einer lockereren Geldpolitik – mit entsprechend höheren Inflationsraten. Die Frage, wie unabhängig die Fed unter politischem Dauerdruck bleibt, wurde in Q3 zu einem eigenständigen Marktthema.

Die EZB: Pause nach acht Senkungen

Während die Fed in Bewegung kam, hielt die EZB still: Sowohl im Juli als auch im September beließ sie den Leitzins unverändert bei 2,15 Prozent. Nach acht Senkungen seit Juni 2024 sah sich die Notenbank am Ziel – die Eurozonen-Inflation pendelte um die 2-Prozent-Marke, und der Zinssatz lag nach Einschätzung des EZB-Rats im „neutralen Bereich“, der die Wirtschaft weder bremst noch stimuliert. Für Sparer in der Eurozone bedeutete das: Die Talfahrt der Tagesgeld- und Festgeldzinsen verlangsamte sich, das erreichte Zinsniveau blieb aber deutlich unter den Werten von 2023/24.

GELDMENGE & LIQUIDITÄT

Der unsichtbare Bremsklotz: Liquiditätsentzug im Sommer

Das Treasury General Account: Ein Konto, das Märkte bewegt

Wer im Sommer 2025 nur auf Zinsen und Schlagzeilen schaute, übersah einen Mechanismus, der die Märkte still beeinflusste: das Treasury General Account (TGA) – das Betriebskonto des US-Finanzministeriums bei der Federal Reserve. Nach der Anhebung der Schuldenobergrenze durch die „Big Beautiful Bill“ begann das Finanzministerium, dieses Konto wieder aufzufüllen – durch die Ausgabe neuer Staatsanleihen.

Raoul Pal bezifferte den Effekt: Seit Juli habe das Finanzministerium Anleihen im Wert von rund 500 Milliarden US-Dollar ausgegeben und den TGA-Saldo auf etwa 800 Milliarden US-Dollar erhöht. Jeder Dollar, der in diese Anleihen fließt und auf dem Staatskonto landet, steht den Märkten vorübergehend nicht mehr zur Verfügung – ein Liquiditätsentzug, der wie ein stilles Gegenprogramm zur Zinssenkung wirkte.

„Das Treasury General Account ist die versteckte Kraft, die den ganzen Sommer über Liquidität aus Risikoanlagen abgezogen hat. Dieser Angebotsschock hat den Märkten vorübergehend die Energie entzogen – wobei Kryptowährungen die Auswirkungen am stärksten zu spüren bekamen.“

— Raoul Pal, Global Macro Investor / Real Vision, September 2025

Gold und Silber: Die stillen Profiteure

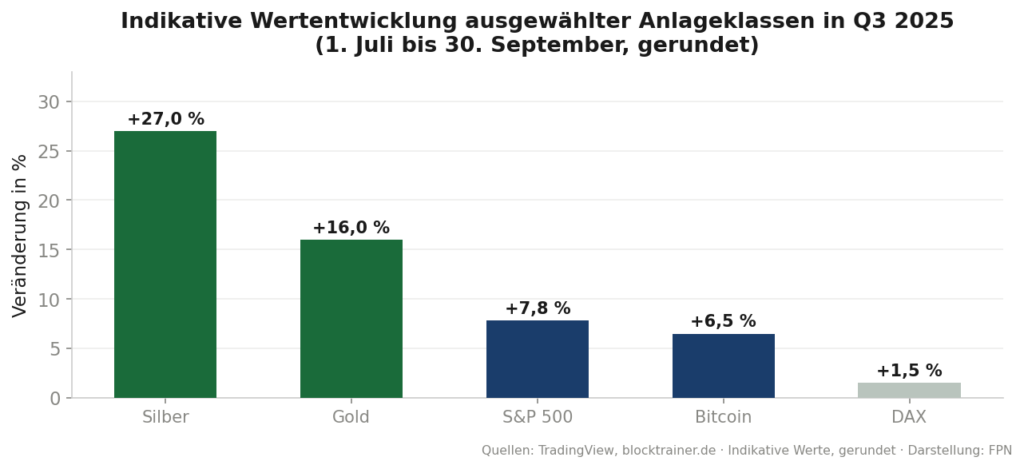

Während liquiditätssensitive Assets wie Bitcoin im Spätsommer stockten, setzten die Edelmetalle ihren Lauf ungebremst fort. Gold stieg im Quartalsverlauf um rund 16 Prozent und erreichte fortlaufend neue Allzeithochs; Silber legte sogar über 25 Prozent zu. Die Treiber blieben dieselben wie im Vorquartal: systematische Käufe asiatischer Zentralbanken, die ihre Reserven vom US-Dollar weg diversifizieren, die wachsende US-Verschuldung und die beginnende Zinswende, die festverzinsliche Alternativen unattraktiver macht.

Bemerkenswert ist die Konstellation: Gold, Silber und Aktien erreichten im Q3 gleichzeitig Rekordstände – historisch eine seltene Kombination, die in der Regel mit reichlich vorhandener Liquidität und gleichzeitiger Absicherungsnachfrage einhergeht. Man könnte sagen: Die Märkte feierten und versicherten sich gleichzeitig.

BITCOIN & CRYPTO

Rekordsommer mit Herbstkühle: Bitcoin in Q3 2025

Der Juli: Ausbruch nach sieben Monaten Seitwärtsphase

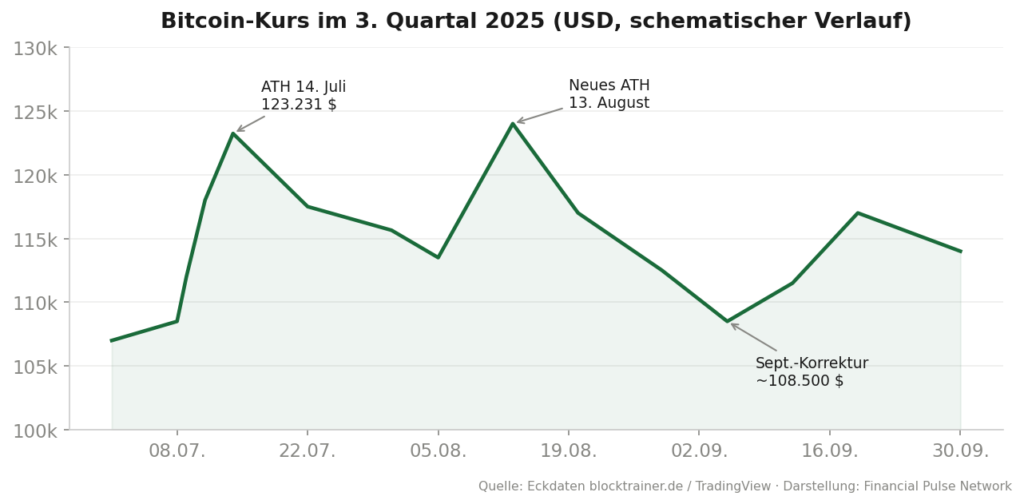

Seit dem ersten Überschreiten der 100.000-Dollar-Marke im Dezember 2024 hatte sich Bitcoin über sieben Monate in einer zähen Seitwärtsrange bewegt – trotz fundamental positiver Nachrichten wie der strategischen Bitcoin-Reserve. Am 9. Juli war es vorbei: Der Kurs durchbrach das Mai-Hoch von 112.000 US-Dollar, sprang am 11. Juli über 118.000 und markierte am 14. Juli mit 123.231 US-Dollar ein neues Allzeithoch.

Die Dynamik dahinter beschrieb blocktrainer.de präzise: Wenn Bitcoin ein neues Allzeithoch erreicht, geht es meist schnell weiter – unter anderem, weil Trader mit Wetten auf fallende Kurse ihre Positionen schließen müssen und steigende Preise zusätzliche Käufer anziehen. Allein am 11. Juli flossen laut CoinDesk über 1 Milliarde US-Dollar an einem einzigen Tag in die US-Spot-ETFs. BlackRocks IBIT erreichte rund 80 Milliarden US-Dollar verwaltetes Vermögen – schneller als jeder andere ETF der Geschichte.

Der Juli endete mit dem höchsten Monatsschlusskurs aller Zeiten: 115.644 US-Dollar. Am 13. August folgte ein weiteres Allzeithoch oberhalb von 123.231 US-Dollar – binnen zwölf Monaten hatte sich der Kurs damit mehr als verdoppelt.

Crypto Week: Der GENIUS Act wird Gesetz

Mitte Juli rief der US-Kongress die „Crypto Week“ aus – eine Woche, in der gleich mehrere Krypto-Gesetzesvorhaben zur Abstimmung standen. Das Ergebnis: Das Repräsentantenhaus verabschiedete den GENIUS Act, den der Senat bereits im Juni gebilligt hatte, und Präsident Trump unterzeichnete das Gesetz am 18. Juli. Damit haben die USA erstmals einen verbindlichen Bundesrahmen für Stablecoins: vollständige 1:1-Deckung mit sicheren Vermögenswerten, Lizenzpflicht und regelmäßige Transparenzberichte.

Parallel nahm das Marktstrukturgesetz („Clarity Act“) erste Hürden – es soll die jahrelang ungeklärte Frage regeln, ob digitale Assets als Wertpapiere (SEC-Zuständigkeit) oder Rohstoffe (CFTC-Zuständigkeit) gelten. In Reaktion auf die Gesetzgebungswelle überschritt die Marktkapitalisierung aller Kryptowerte erstmals die Marke von 4 Billionen US-Dollar.

Der September: Korrektur und Comeback

Nach dem August-Hoch folgte die Abkühlung: Bitcoin korrigierte bis Anfang September auf rund 108.500 US-Dollar – zeitgleich mit dem oben beschriebenen Liquiditätsentzug über das Treasury General Account. Die Fed-Zinssenkung am 17. September brachte zunächst keine Kursexplosion; blocktrainer.de beschrieb die unmittelbare Marktreaktion als verhaltenes „Sell the News“, da die Senkung längst eingepreist war.

Zum Quartalsende stabilisierte sich der Kurs: Am 19. September notierte Bitcoin auf Euro-Basis wieder über 100.000 Euro, und das Quartal schloss bei rund 114.000 US-Dollar – ein Plus von etwa 6,5 Prozent gegenüber dem Quartalsbeginn. Michael Saylor untermauerte derweil in einem Bloomberg-Interview seine These, die für Bitcoin typischen Kursstürze von 70 Prozent und mehr gehörten der Vergangenheit an – eine Einschätzung, die unter Analysten umstritten blieb und deren Überprüfung erst die Zukunft liefern würde.

Internationale Dynamik: Der Reserve-Dominoeffekt

Der von der US-Bitcoin-Reserve ausgelöste internationale Dominoeffekt setzte sich fort: Nachdem der kasachische Zentralbankgouverneur bereits im Juni den Aufbau einer Krypto-Reserve ins Spiel gebracht hatte, forderte im September sogar Präsident Tokajew in seiner Rede zur Lage der Nation die Errichtung einer solchen Reserve. In den USA bekräftigte Finanzminister Scott Bessent vor dem Senat, das Finanzministerium arbeite „unermüdlich“ an der budgetneutralen Umsetzung von Trumps Reserve-Dekret.

MÄRKTE IM VERGLEICH

Edelmetalle vorn, Aktien auf Rekord, Bitcoin solide

Das dritte Quartal zeigte eine ungewöhnliche Konstellation: Nahezu alle großen Anlageklassen legten zu – aber in sehr unterschiedlichem Tempo. Die Edelmetalle dominierten klar, während der DAX nach seinem starken ersten Halbjahr eine Verschnaufpause einlegte.

Auffällig: Silber übertraf Gold deutlich – ein Muster, das historisch oft in späteren Phasen von Edelmetall-Rallys auftritt, wenn Anleger nach dem stärker gelaufenen Gold auf das günstigere Schwestermetall ausweichen. Der S&P 500 profitierte von den Handelsabkommen und der Zinssenkungsfantasie und markierte mehrfach Rekordstände. Bitcoin lieferte trotz zweier Allzeithochs „nur“ ein Quartalsplus von rund 6,5 Prozent – die September-Korrektur kostete einen Großteil der Juli-Gewinne.

Der DAX: Wenn Deeskalation nicht reicht

Der deutsche Leitindex hinkte im Q3 deutlich hinterher. Zwar beseitigte das EU-US-Abkommen die akute Eskalationsgefahr – doch der vereinbarte 15-Prozent-Zoll belastet die exportorientierte deutsche Industrie strukturell, allen voran die Automobilbranche. Hinzu kamen schwache Konjunkturdaten aus der Eurozone: Die EZB-Prognose von nur 0,9 Prozent Wachstum für 2025 spiegelte sich in der Zurückhaltung der Anleger gegenüber zyklischen europäischen Werten.

FAZIT

Was bleibt von Q3 2025

Beobachtung 1: Der Arbeitsmarkt wurde zum entscheidenden Datenpunkt

Monatelang galt die Inflation als maßgebliche Größe für die Fed-Politik. In Q3 übernahm der Arbeitsmarkt diese Rolle: Drei schwache Arbeitsmarktberichte in Folge bewegten die Geldpolitik stärker als alle Inflationsdaten. Das illustriert das Doppelmandat der Fed – Preisstabilität und Vollbeschäftigung – und zeigt, wie sich die Aufmerksamkeit der Märkte verschieben kann, je nachdem welches der beiden Ziele gefährdet erscheint.

Beobachtung 2: Liquidität wirkt auch dann, wenn niemand hinschaut

Die Seitwärts- bis Abwärtsbewegung von Bitcoin im Spätsommer fiel zeitlich mit dem Liquiditätsentzug über das Treasury General Account zusammen – einem Mechanismus, der in keiner Abendnachrichtensendung vorkam. Das Quartal lieferte damit ein Lehrstück darüber, dass Marktbewegungen oft technische Ursachen in der Geldverteilung haben, die sich klassischen Erklärmustern („gute Nachrichten = steigende Kurse“) entziehen.

Beobachtung 3: Regulierung und Rekorde gingen Hand in Hand

Die Crypto Week mit dem GENIUS Act und Bitcoins Allzeithochs fielen in dieselben Wochen – kein Zufall, sondern Ausdruck eines sich gegenseitig verstärkenden Prozesses: Regulatorische Klarheit senkt die Einstiegshürden für institutionelles Kapital, und institutionelles Kapital erhöht wiederum den politischen Stellenwert der Anlageklasse. Die Überschreitung der 4-Billionen-Marke beim Krypto-Gesamtmarkt markiert einen Meilenstein dieser Entwicklung.

Ausblick auf Q4 2025: Hält die Fed ihren Senkungspfad durch – und wie reagieren die Märkte, wenn der TGA-Liquiditätsentzug ausläuft? Setzen Gold und Silber ihre historische Rally fort? Und kann Bitcoin nach zwei Allzeithochs im Quartal ein drittes folgen lassen? Diese Fragen begleiten uns in den nächsten Bericht.

Wir bei Financial Pulse Network glauben: Wer die Hintergründe versteht, trifft bessere Entscheidungen – nicht nur bei Finanzen, sondern generell. Dieser Bericht ist unser Beitrag dazu. Feedback, Fragen und Diskussionen sind ausdrücklich willkommen.

Quellen: blocktrainer.de | Federal Reserve | EZB | U.S. Bureau of Labor Statistics | Global Macro Investor