Q2 2026 – Als die Notenbanken die Richtung wechselten

Iran-Konflikt & Inflation · Die Zinswende nach oben · Warsh übernimmt · Strategy verkauft

Lesezeit: ca. 12–15 Minuten

Inhaltsverzeichnis

VORWORT

Als die Notenbanken die Richtung wechselten

Das zweite Quartal 2026 markiert eine Zeitenwende, deren Tragweite sich erst nach und nach erschließt. Erstmals seit Beginn unserer Berichtsreihe zeigte der geldpolitische Kompass nicht mehr nach unten, sondern nach oben: Die Europäische Zentralbank hob im Juni ihre Leitzinsen an – die erste Erhöhung seit 2023. Auslöser war ein Inflationsschub, den kaum jemand auf der Rechnung hatte: Der Iran-Konflikt trieb die Energiepreise nach oben und mit ihnen die Teuerung dies- und jenseits des Atlantiks.

Zugleich vollzog sich an der Spitze der mächtigsten Notenbank der Welt ein historischer Wechsel: Am 22. Mai 2026 trat Kevin Warsh sein Amt als neuer Vorsitzender der Federal Reserve an und beendete damit die Ära Powell. Sein Amtsantritt fiel in ein Umfeld, in dem die Fed – anders als von Präsident Trump erhofft – gerade keinen Spielraum für Zinssenkungen hatte.

Und Bitcoin? Setzte seinen Abwärtstrend fort. Ein symbolischer Verkauf von nur 32 Bitcoin durch den größten Firmenhalter Strategy löste Anfang Juni eine Kettenreaktion aus, die den Kurs erneut unter die Marke von 60.000 US-Dollar drückte – die schlechteste Bitcoin-Woche seit dem FTX-Kollaps. Dieser Bericht verbindet die drei Stränge – Geopolitik, Geldpolitik und Kryptomarkt – und zeigt, wie eng sie im zweiten Quartal 2026 miteinander verwoben waren.

MAKROÖKONOMIE

Der Iran-Konflikt und die Rückkehr der Inflation

Wie ein geopolitischer Konflikt zum Wirtschaftsthema wurde

Das beherrschende Makro-Thema des Quartals kam nicht aus den Notenbanken, sondern aus dem Nahen Osten. Der eskalierende Iran-Konflikt rückte im Frühjahr 2026 eine strategisch zentrale Wasserstraße in den Fokus: die Straße von Hormus, durch die ein erheblicher Teil des weltweit gehandelten Öls und Flüssiggases verschifft wird. Die Sorge vor einer Blockade dieser Meerenge ließ die Energiepreise sprunghaft steigen.

Warum das für jeden Verbraucher und Anleger relevant ist, lässt sich am Wirkungsketten-Prinzip zeigen: Steigende Öl- und Gaspreise verteuern nicht nur Benzin und Heizen, sondern sickern über Transport-, Produktions- und Lieferkettenkosten in praktisch alle Güter und Dienstleistungen. Energie ist der Grundstoff der Wirtschaft – ein Energiepreisschock ist deshalb immer auch ein Inflationsschock.

Die Inflation kehrt zurück – dies- und jenseits des Atlantiks

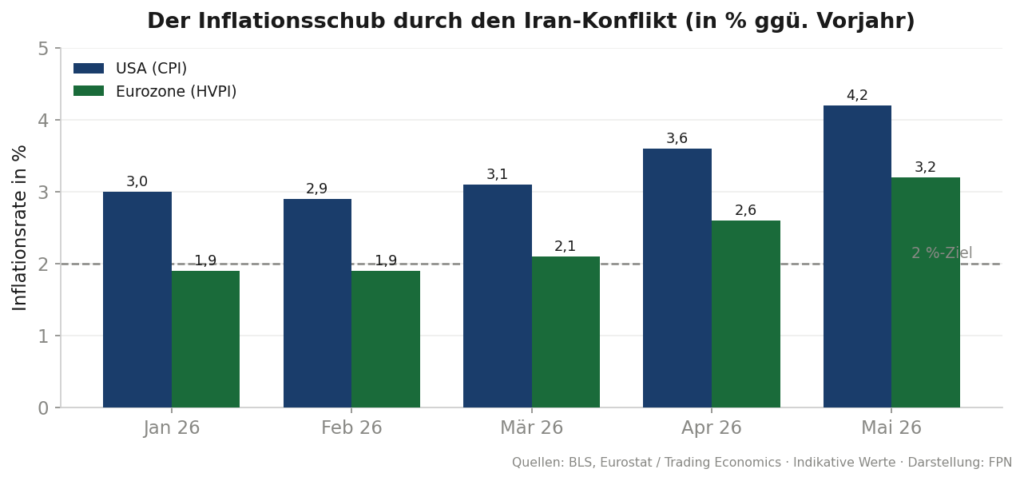

Die Folgen zeigten sich rasch in den Teuerungsdaten. In den USA stieg die Verbraucherpreisinflation bis Mai 2026 auf 4,2 Prozent – ein Niveau, das man seit Jahren nicht mehr gesehen hatte. Auch in der Eurozone zog die Inflation deutlich an und erreichte rund 3,2 Prozent, klar über dem Zwei-Prozent-Ziel der EZB.

Bemerkenswert ist die Trendwende gegenüber dem Jahresbeginn: Noch im Februar hatte die Eurozonen-Inflation mit 1,9 Prozent unter dem Zielwert gelegen. Innerhalb weniger Monate drehte sich das Bild vollständig. Diese Art von Angebotsschock-Inflation – ausgelöst durch verknappte Güter statt durch überhitzte Nachfrage – ist für Notenbanken besonders unangenehm: Zinserhöhungen können die Nachfrage dämpfen, aber keine Öltanker durch die Straße von Hormus schicken.

ANGEBOTS- VS. NACHFRAGEINFLATION

Nicht jede Inflation ist gleich. Nachfrageinflation entsteht, wenn die Wirtschaft brummt und Konsumenten mehr kaufen wollen, als produziert werden kann – hier wirken Zinserhöhungen gut, weil sie die Nachfrage bremsen. Angebotsinflation entsteht, wenn Güter knapp werden, etwa durch Kriege, Naturkatastrophen oder Lieferkettenstörungen. Gegen diese Form sind Notenbanken weitgehend machtlos: Ein höherer Leitzins schafft weder mehr Öl noch mehr Mikrochips. Der Iran-bedingte Energiepreisschock 2026 war ein klassischer Fall von Angebotsinflation – was das Dilemma der Notenbanken erklärt.

Ein Hoffnungsschimmer zum Quartalsende

Gegen Ende des Quartals keimte Hoffnung auf Entspannung: Am 15. Juni 2026 wurde ein vorläufiges Abkommen zwischen den USA und dem Iran zur Öffnung der Straße von Hormus angekündigt – die formelle Unterzeichnung stand zunächst noch aus. Sollte die Meerenge dauerhaft offen bleiben, würde das den Energiepreisdruck mindern und damit auch den Inflationsschub abschwächen. Frühzeitig war jedoch offen, ob die Entspannung Bestand haben würde.

ZINSPOLITIK

Die Zinswende nach oben – und ein neuer Mann an der Fed-Spitze

Die EZB dreht bei: Erste Erhöhung seit 2023

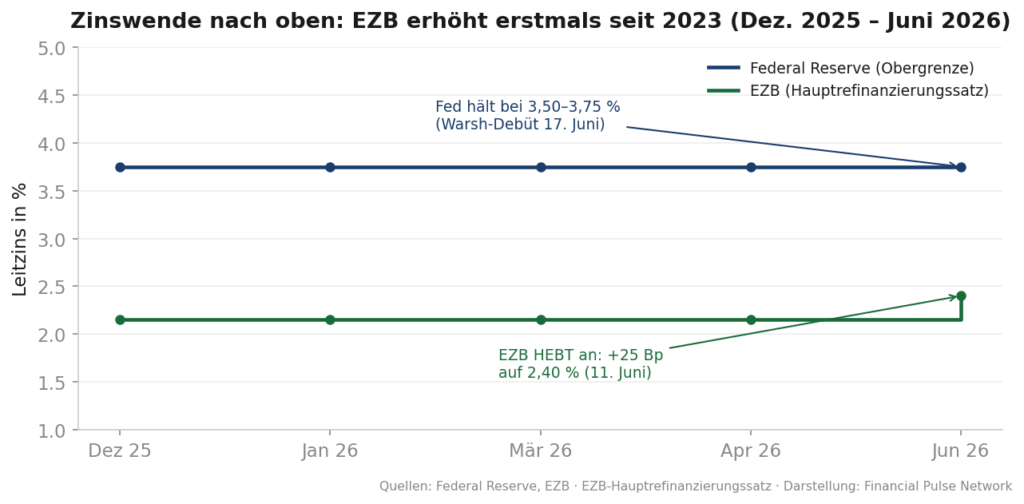

Am 11. Juni 2026 tat die Europäische Zentralbank etwas, das sie zuletzt 2023 getan hatte: Sie hob die Leitzinsen an. Alle drei Leitzins-Sätze stiegen um jeweils 25 Basispunkte; der Hauptrefinanzierungssatz kletterte auf 2,40 Prozent, der Einlagenzins auf 2,25 Prozent. Damit endete abrupt die Zinspause, die seit Juni 2025 gegolten hatte – und, was viel bedeutsamer ist, der gesamte Senkungszyklus, der die EZB von 4,0 auf 2,15 Prozent geführt hatte, wurde erstmals umgekehrt.

Die Begründung lieferte die neue Inflationsprognose: Für 2026 rechnet die EZB nun mit einer durchschnittlichen Teuerung von 3,0 Prozent, deutlich über dem Ziel. Gleichzeitig senkte sie die Wachstumsprognose auf 0,8 Prozent – die klassische Zwickmühle einer Angebotsinflation, in der hohe Preise und schwaches Wachstum zusammenfallen.

Für Sparer und Kreditnehmer in der Eurozone hat diese Wende konkrete Folgen: Tagesgeld- und Festgeldzinsen könnten wieder leicht steigen, während neue Baufinanzierungen und Anschlusskredite teurer werden. Die Rendite zehnjähriger Bundesanleihen – maßgeblich für Bauzinsen – lag zur Jahresmitte bei rund 3,1 Prozent.

Warsh übernimmt: Ein Debut ohne Überraschung, aber mit Signalwirkung

Am 22. Mai 2026 trat Kevin Warsh offiziell die Nachfolge von Jerome Powell als Vorsitzender der Federal Reserve an, nachdem der Senat ihn zuvor bestätigt hatte. Der Stabwechsel verlief ruhig – doch die inhaltliche Botschaft seiner ersten Sitzung am 17. Juni war deutlich. Die Fed hielt den Leitzins zum vierten Mal in Folge unverändert bei 3,50 bis 3,75 Prozent, und das erstmals einstimmig.

Bemerkenswerter als die Entscheidung selbst war ihre Verpackung: Warsh baute die Fed-Kommunikation spürbar um – kürzeres Statement, keine explizite Vorausschau (Forward Guidance), und er selbst verzichtete im „Dot Plot“ auf einen eigenen Zinspunkt. Vor allem aber signalisierte die aktualisierte Projektion eine Trendwende: Der Median der FOMC-Mitglieder deutete für das Jahresende erstmals wieder auf eine mögliche Zinserhöhung statt einer Senkung hin. Die Inflationsprognose der Fed für 2026 wurde drastisch angehoben – von 2,7 auf 3,6 Prozent.

BEMERKENSWERT: WARSH LIEFERT TRUMP NICHT DIE ERHOFFTEN SENKUNGEN

Präsident Trump hatte Kevin Warsh nominiert, weil er auf deutlich niedrigere Zinsen hoffte – Warsh galt als sein Wunschkandidat. Umso bemerkenswerter ist, dass die Fed unter Warsh dem präsidialen Wunsch gerade nicht nachkam, sondern angesichts der Iran-bedingten Inflation sogar eine mögliche Erhöhung ins Spiel brachte. Das zeigt: Die Realität der Inflationsdaten kann sich als stärker erweisen als politische Erwartungen. Wie sich das Verhältnis zwischen Weißem Haus und Notenbank unter diesen Vorzeichen entwickelt, bleibt eine der Schlüsselfragen des Jahres.

Die Zinsdifferenz zwischen Fed (3,75 Prozent Obergrenze) und EZB blieb mit rund 1,5 Prozentpunkten beträchtlich. Diese Differenz wirkt wie ein Magnet auf Kapital: Sie macht den US-Dollar und US-Anleihen attraktiver und kann Kapital aus dem Euroraum abziehen – ein Faktor, der auch auf europäische Aktienmärkte wie den DAX ausstrahlt.

BITCOIN & CRYPTO

32 Bitcoin, die den Markt erschütterten

Der Kursverlauf: Von der Hormus-Rally zum Juni-Einbruch

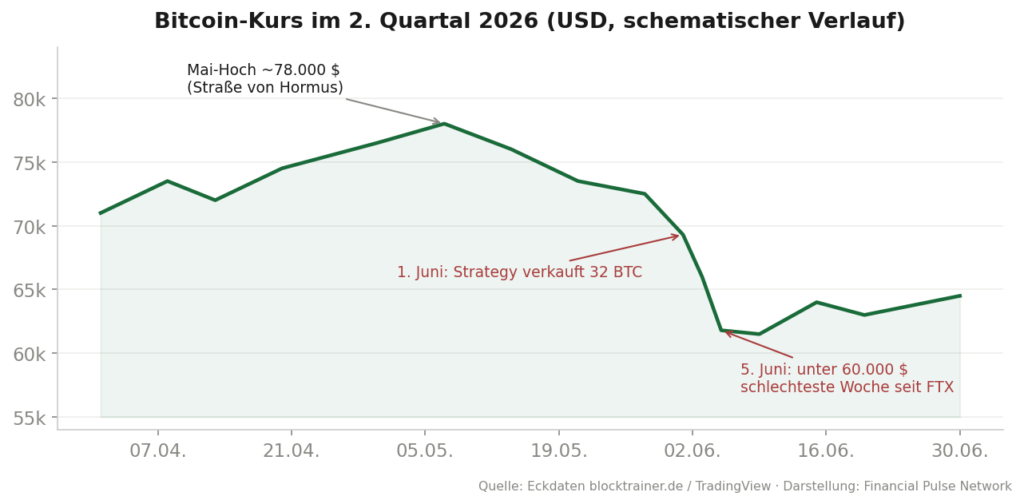

Bitcoin startete das Quartal bei rund 71.000 US-Dollar und erholte sich zunächst weiter von seinem Februar-Tief. Bis Anfang Mai kletterte der Kurs auf rund 78.000 US-Dollar – zeitweise begünstigt durch das Hin und Her um die Straße von Hormus, das Bitcoin als vermeintlichen „Krisen-Hedge“ kurzzeitig Stütze verlieh. Doch ab Mitte Mai kippte die Stimmung, und ab Anfang Juni beschleunigte sich der Abwärtstrend dramatisch.

Der Auslöser: Ein symbolischer Verkauf mit großer Wirkung

Am 1. Juni 2026 meldete Strategy – mit über 843.000 Bitcoin der mit Abstand größte börsennotierte Halter – den Verkauf von 32 Bitcoin für rund 2,5 Millionen US-Dollar. In absoluten Zahlen war das ein Nichts: gerade einmal 0,004 Prozent des Unternehmensbestands. Und doch war es ein historischer Moment – die erste Meldung in der Firmengeschichte, in der Strategy einen geringeren Bitcoin-Bestand auswies als zuvor.

Die Marktreaktion war heftig. Bitcoin fiel binnen weniger Tage von über 70.000 auf unter 60.000 US-Dollar. Der Grund lag nicht in den verkauften 32 Bitcoin, sondern in dem, was sie symbolisierten: Strategy hatte jahrelang das Versprechen kultiviert, niemals zu verkaufen. Firmengründer Michael Saylor hatte noch im Februar 2026 öffentlich bekräftigt, man werde die Bitcoin nicht veräußern. Der Bruch dieses Versprechens – so symbolisch er war – ließ die Märkte befürchten, dass am Ende die gesamte Reserve auf den Markt kommen könnte.

„Wir sollten in der Lage sein, unsere Bitcoin zu verkaufen, ohne dass der Markt auf einen Verkauf von 2,5 Millionen Dollar überreagiert. Hoffentlich überreagiert der Markt beim nächsten Mal nicht.“

— Phong Le, CEO von Strategy, Juni 2026

Die STRC-Frage: Wo die eigentliche Gefahr liegt

Hinter der Kursbewegung verbirgt sich ein strukturelles Thema, das über Bitcoin hinausweist. Strategy finanziert seine Bitcoin-Käufe und die Dividenden seiner Vorzugsaktien (insbesondere der Aktie mit dem Kürzel STRC) über die Emission neuer Aktien. Dieses Modell funktioniert, solange die Aktien mit einem Aufschlag zum Bitcoin-Wert handeln. Fällt die Bewertung darunter, gerät der Mechanismus ins Stocken. Genau das geschah: Die STRC-Vorzugsaktie, die eigentlich nahe 100 US-Dollar notieren soll, fiel zeitweise auf rund 82 US-Dollar – was Sorgen vor einer Abwärtsspirale schürte.

Blocktrainer.de ordnete die Lage differenziert ein: Eine akute Zahlungsunfähigkeit drohe nicht unmittelbar. Bei einem Bitcoin-Kurs von 60.000 US-Dollar entsprächen die jährlichen Dividendenverpflichtungen von rund 1,71 Milliarden US-Dollar nur etwa 3,5 Prozent der Bitcoin-Bilanz. Zugleich bewies das Unternehmen Handlungsfähigkeit: Nur eine Woche nach dem symbolischen Verkauf kaufte Strategy wieder 1.550 Bitcoin und stockte die Reserve auf. Unter dem Strich hatte Strategy seit Jahresbeginn sogar mehr als 170.000 Bitcoin hinzugekauft – mehr als in den Bullenmarktjahren 2024 und 2025.

DIE VERTRAUENSFRAGE

Der Fall Strategy zeigt exemplarisch, wie sehr Finanzmärkte von Vertrauen und Kommunikation abhängen. Nicht die 32 verkauften Bitcoin waren das Problem, sondern der wahrgenommene Bruch eines Versprechens – verstärkt dadurch, dass Firmengründer Saylor zunächst bestritt, je ein solches Versprechen gegeben zu haben, was sich anhand älterer Aussagen widerlegen ließ. Widersprüchliche Kommunikation kann in angespannten Marktphasen mehr Schaden anrichten als die zugrunde liegende wirtschaftliche Tatsache. Für die Finanzbildung ist das eine zeitlose Lektion über die Rolle von Glaubwürdigkeit.

Weitere Belastungsfaktoren: ETF-Abflüsse und der KI-Sog

Der Strategy-Verkauf war nicht die alleinige Ursache. Parallel zogen Anleger in Rekordtempo Kapital aus den Bitcoin-Spot-ETFs ab – in einzelnen Zwölf-Tages-Zeiträumen summierten sich die Abflüsse auf rund 3,5 Milliarden US-Dollar, der größte Abzug seit dem ETF-Start im Januar 2024. Michael Saylor selbst verwies auf einen strukturellen Faktor: Das Kapital fließe derzeit in historischem Ausmaß in den Ausbau der künstlichen Intelligenz – nach seiner Darstellung rund 400 Milliarden US-Dollar in sechs Monaten. Er deutete den Bitcoin-Abfluss daher als „Kapitalrotation“ in den KI-Boom, nicht als fundamentale Schwäche von Bitcoin. Ob diese Einordnung zutrifft, lässt sich erst rückblickend beurteilen; sie illustriert aber, wie sehr verschiedene Anlagethemen um dasselbe Kapital konkurrieren.

MÄRKTE IM VERGLEICH

Ein Quartal, in dem fast alles unter Druck geriet

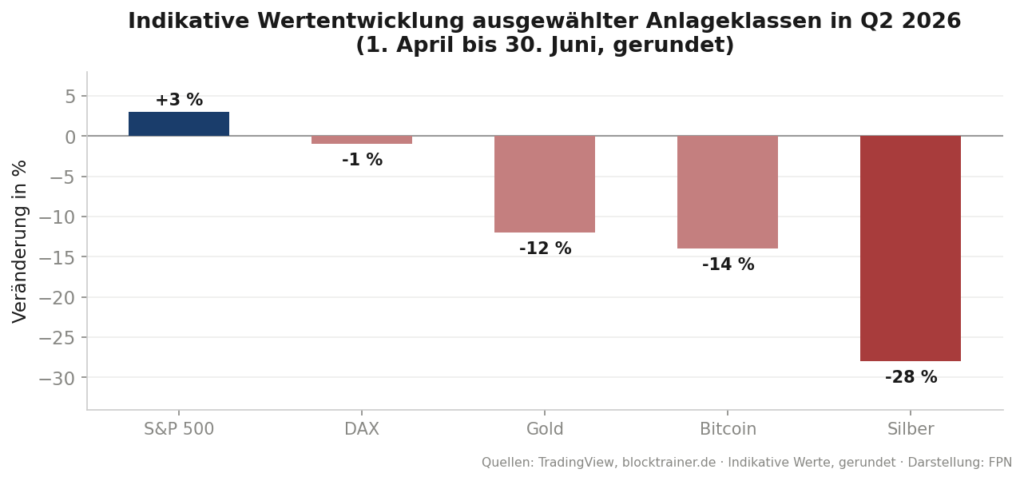

Das zweite Quartal 2026 war für die meisten Anlageklassen ein schwieriges. Anders als in den Vorquartalen, in denen sich Gewinne und Verluste je nach Anlageklasse verteilten, standen diesmal fast alle Sachwerte gleichzeitig unter Druck – ein Muster, das typisch für Phasen abnehmender Liquidität und steigender Zinsen ist.

Besonders auffällig war die Kehrtwende bei den Edelmetallen. Gold und Silber, die über das gesamte Jahr 2025 von Rekord zu Rekord geeilt waren, verloren im zweiten Quartal 2026 deutlich. Zum Ende des Quartals notierte Gold laut blocktrainer.de rund 30 Prozent unter seinem Allzeithoch, Silber sogar mehr als 50 Prozent. Der gemeinsame Nenner mit Bitcoin: Steigende Zinsen machen zinslose Sachwerte wie Edelmetalle relativ unattraktiver, und ein stärkerer Dollar belastet alle in Dollar gehandelten Rohstoffe.

Die große Ausnahme bildeten die US-Aktien: Der S&P 500 hielt sich im leicht positiven Bereich, getragen vom anhaltenden KI-Investitionsboom, der Kapital in die großen Technologiewerte lenkte. Der DAX, der noch zu Jahresbeginn den US-Markt überflügelt hatte, geriet im Quartalsverlauf wieder ins Hintertreffen – belastet durch die höheren EZB-Zinsen und die konjunkturelle Schwäche der Eurozone.

Die Divergenz zwischen Aktien und Sachwerten

Das vielleicht prägendste Marktbild des Quartals war die Schere zwischen KI-getriebenen US-Aktien und praktisch allen anderen Anlageklassen. Während Kapital in den Ausbau von Rechenzentren und KI-Infrastruktur strömte, flossen aus Bitcoin, Edelmetallen und teils auch europäischen Aktien Mittel ab. Diese „Kapitalrotation“ – ein Begriff, der das Quartal prägte – verdeutlicht ein Grundprinzip der Märkte: Kapital ist endlich und sucht sich das jeweils attraktivste Ziel. Verschiebt sich die Wahrnehmung, was attraktiv ist, verschieben sich auch die Kapitalströme – mit entsprechenden Kursfolgen.

FAZIT

Was bleibt von Q2 2026?

Beobachtung 1: Geopolitik kann die Geldpolitik überstimmen

Über viele Quartale hinweg war die Frage „Senkt die Fed, senkt die EZB?“ das dominierende Makro-Thema. In Q2 2026 wurde diese Logik von außen überschrieben: Ein geopolitischer Konflikt trieb über die Energiepreise die Inflation, und die Inflation zwang die EZB zur ersten Zinserhöhung seit Jahren. Das illustriert, wie stark externe Schocks die geldpolitischen Pläne durchkreuzen können – und warum ein Blick allein auf die Notenbanken zu kurz greift.

Beobachtung 2: Vertrauen ist ein eigener Marktfaktor

Der Fall Strategy zeigte, dass 32 verkaufte Bitcoin einen milliardenschweren Markt bewegen können, wenn sie als Bruch eines Versprechens wahrgenommen werden. Nicht die wirtschaftliche Größe des Ereignisses war entscheidend, sondern seine symbolische Bedeutung und die anschließende, teils widersprüchliche Kommunikation. Vertrauen und Glaubwürdigkeit sind an Finanzmärkten keine weichen Faktoren, sondern harte Kurstreiber.

Beobachtung 3: Kapital ist endlich – und wählerisch

Das gleichzeitige Nachgeben von Bitcoin, Gold und Silber bei gleichzeitiger Stärke der KI-Aktien verdeutlichte das Prinzip der Kapitalrotation. Steigende Zinsen, ein starker Dollar und der Sog des KI-Booms zogen Kapital aus zinslosen Sachwerten ab. Diese Zusammenhänge zu verstehen – warum verschiedene Anlageklassen zu unterschiedlichen Zeiten gefragt sind – gehört zum Kern einer soliden Finanzbildung.

Ausblick auf Q3 2026: Hält die Entspannung im Iran-Konflikt, und beruhigt sich damit die Inflation? Folgt die Fed dem Beispiel der EZB und erhöht die Zinsen – oder hält Warsh die Füße still? Findet Bitcoin nach dem erneuten Fall unter 60.000 US-Dollar einen Boden, und wie entwickelt sich die Lage bei Strategy? Und setzt sich der KI-getriebene Kapitalsog fort? Diese Fragen begleiten uns in den nächsten Bericht.

Wir bei Financial Pulse Network glauben: Wer die Hintergründe versteht, trifft bessere Entscheidungen – nicht nur bei Finanzen, sondern generell. Dieser Bericht ist unser Beitrag dazu. Feedback, Fragen und Diskussionen sind ausdrücklich willkommen.

Quellen: blocktrainer.de | Federal Reserve | EZB | Coinglass | Global Macro Investor