Q2 2025 – Zollschock und Allzeithoch

Makroökonomie · Zölle & Handelskrieg · Zinsen & Geldmenge · Bitcoin & Krypto

Lesezeit: ca. 12–15 Minuten

Inhaltsverzeichnis

VORWORT

Das große Bild: Warum Makro jeden Anleger betrifft

Wer nur auf Bitcoin schaut, sieht nur einen Teil der Wirklichkeit. Das zweite Quartal 2025 war vor allem eines: ein makroökonomisches Quartal. Handelskriege, Zinsentscheidungen, Geldmengenausweitung und Währungsverschiebungen formten den Hintergrund, vor dem sich alle Finanzmärkte bewegten. Wer diesen Hintergrund nicht versteht, versteht nicht, warum Bitcoin im April fiel, im Mai stieg – und warum Gold währenddessen neue Allzeithochs erzielte.

Dieser Bericht verbindet deshalb beide Welten: Wir beleuchten die großen makroökonomischen Kräfte – Zölle, Zinsen, Geldmenge – und zeigen, wie sie mit den Entwicklungen am Bitcoin- und Kryptomarkt zusammenhängen. Denn genau dieses Zusammenspiel zu verstehen, ist der Kern moderner Finanzbildung.

Als Quellen nutzen wir blocktrainer.de, Daten der Federal Reserve und der Europäischen Zentralbank, Analysen von JP Morgan Asset Management sowie das Makro-Framework von Raoul Pal (Global Macro Investor / Real Vision) – einem der renommiertesten unabhängigen Makro-Analysten weltweit.

MAKROÖKONOMIE

Zölle, Handelskrieg und die große Unsicherheit

Was ist ein Zoll – und warum ist er wirtschaftlich heikel?

Ein Zoll ist eine Steuer auf importierte Waren. Klingt simpel, die Konsequenzen sind komplex. Wenn ein Land Zölle einführt, werden ausländische Produkte teurer – was heimischen Unternehmen Schutz bieten soll. Die erhöhten Importkosten werden jedoch in den meisten Fällen an Verbraucher weitergereicht. Das Ergebnis: steigende Preise ohne entsprechenden Lohnzuwachs.

Hinzu kommt der Vergeltungskreislauf: Wenn Land A Zölle auf Waren aus Land B erhebt, erhebt Land B typischerweise Gegenzölle. Das ist der klassische Handelskrieg – und genau das spielte sich im April 2025 ab.

Der Liberation Day: Wie Trumps Zölle die Märkte erschütterten

Am 2. April 2025, von Trump als „Liberation Day“ inszeniert, kündigte der US-Präsident ein umfassendes Zollpaket gegen fast alle Handelspartner an. Die tatsächlichen Zahlen lagen deutlich über den Erwartungen. China traf es mit effektiven Zöllen von zeitweise über 100 Prozent auf bestimmte Produktgruppen, aber auch die EU, Japan und Südkorea wurden belastet.

China antwortete innerhalb von 48 Stunden mit Gegenzöllen. Die Märkte reagierten drastisch: Der S&P 500 verlor in zwei Handelstagen über zehn Prozent. Der DAX folgte. Laut JP Morgan Asset Management lag das Hauptrisiko nicht nur im unmittelbaren Preisschock, sondern in einem Rückgang der Unternehmensinvestitionen – ein Muster, das bereits beim ersten US-China-Handelskrieg 2018/19 zu beobachten war.

WIE ZÖLLE AUF DIE MÄRKTE WIRKEN

Zölle wirken auf drei Ebenen gleichzeitig: Erstens erhöhen sie tendenziell die Inflation, was Notenbanken bei Zinssenkungen vorsichtiger macht. Zweitens belasten sie Unternehmensgewinne in import- und exportabhängigen Sektoren – in Q2 2025 vor allem Automobil, Elektronik und Maschinenbau. Drittens erzeugen sie Unsicherheit über zukünftige Rahmenbedingungen, die sich historisch in erhöhter Marktvolatilität niederschlägt. Defensive Sektoren wie Versorger, Gesundheit und Basiskonsumgüter zeigten sich in der Vergangenheit – und auch in diesem Quartal – weniger anfällig.

Beobachtete Sektoreffekte in Q2 2025

- Stark betroffen: Automobilindustrie (VW, BMW, Mercedes mit hohem US-Exportanteil), Elektronik (Apple, Nvidia mit chinesischen Lieferketten), Maschinenbau und Chemie mit globalen Wertschöpfungsketten.

- Weniger betroffen: Unternehmen mit Binnenmarktfokus sowie die defensiven Sektoren Versorger, Gesundheitswesen und Basiskonsumgüter – sie verloren in der Korrekturphase deutlich weniger.

- Gegenläufige Entwicklung: Gold stieg in dieser Phase auf neue Allzeithochs – getrieben von Zentralbankkäufen vor allem asiatischer Notenbanken und gestiegener Nachfrage nach Inflationsschutz.

Die 90-Tage-Pause und das Genfer Treffen

Am 9. April überraschte Trump mit einer teilweisen Kehrtwende: Er setzte die meisten Zölle für 90 Tage aus – mit Ausnahme Chinas. Die Märkte erholten sich schlagartig. Im Mai fand in Genf ein erstes bilaterales Wirtschaftstreffen zwischen den USA und China statt – ein Signal der Deeskalation, aber kein Durchbruch. Die strukturelle Unsicherheit blieb bestehen: Ohne dauerhaftes Abkommen bleibt das Risiko erneuter Eskalation.

„Die Unsicherheit, die durch Trumps ersten Handelskrieg entstand, ging mit einem dramatischen Rückgang der Unternehmensinvestitionen in den USA einher.“

— JP Morgan Asset Management, Investmentausblick

ZINSPOLITIK

Fed und EZB: Zwei Zentralbanken, zwei Strategien

Was Zinsen eigentlich sind – und warum sie alles beeinflussen

Der Leitzins ist der wichtigste Preis in der Wirtschaft. Er bestimmt, zu welchem Preis sich Banken Geld leihen können. Ist er niedrig, wird Kredit günstig – Unternehmen investieren, Konsumenten kaufen auf Pump, die Wirtschaft wächst. Ist er hoch, bremst das die Wirtschaft, dämpft aber auch die Inflation.

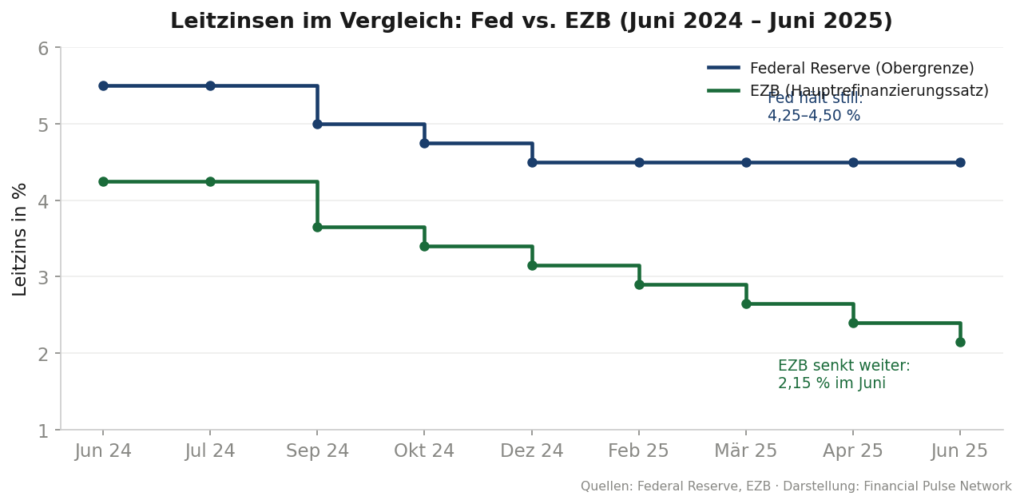

Historisch betrachtet verändern Zinsen die relative Attraktivität von Anlageklassen: In Niedrigzinsphasen fließt Kapital stärker in Aktien, Immobilien und alternative Vermögenswerte, während festverzinsliche Produkte an Attraktivität verlieren. Hochzinsphasen kehren diesen Effekt tendenziell um. In Q2 2025 befanden sich die USA und Europa in deutlich unterschiedlichen Phasen dieses Zyklus – wie die folgende Grafik zeigt.

Die Federal Reserve: Zwischen Inflationsangst und Wachstumsdruck

Die US-Notenbank hielt ihren Leitzins in Q2 2025 stabil in der Spanne von 4,25 bis 4,50 Prozent – unverändert seit Dezember 2024. Aufschlussreich war die Begründung: Die Fed revidierte ihre US-Wachstumsprognose von 2,1 auf 1,7 Prozent nach unten und hob gleichzeitig die Inflationsprognose (Kernrate) von 2,5 auf 2,8 Prozent an.

Das ist ein klassisches Dilemma, das Ökonomen als „stagflationäres Umfeld“ bezeichnen: Schwächeres Wachstum würde normalerweise Zinssenkungen rechtfertigen, höhere Inflation spricht dagegen. Dieses Spannungsfeld war direkt auf die Zölle zurückzuführen, die einerseits das Wachstum dämpften und andererseits die Preise trieben.

Ein wichtiges Signal kam dennoch: Ab dem 1. April 2025 drosselte die Fed ihr monatliches Bilanzabbautempo von 25 Milliarden auf 5 Milliarden US-Dollar. Was technisch klingt, hat praktische Wirkung: Die Fed entzieht dem Markt weniger Liquidität – laut Analyse von blocktrainer.de einer der Faktoren hinter der Markterholung ab Mai.

WAS IST QUANTITATIVE TIGHTENING (QT)?

Wenn eine Notenbank in einer Krise Staatsanleihen kauft (Quantitative Easing = QE), weitet sie ihre Bilanz aus und pumpt Liquidität ins System. Quantitative Tightening (QT) ist das Gegenteil: Die Notenbank lässt auslaufende Anleihen nicht mehr erneuern und zieht damit Geld aus dem Markt ab. Eine Verlangsamung von QT bedeutet weniger Liquiditätsentzug – historisch ein stützender Faktor für Vermögenswerte wie Aktien und Bitcoin.

Die EZB: Entschlossener Zinssenkungspfad

Während die Fed abwartete, agierte die Europäische Zentralbank entschlossen. Im April 2025 senkte die EZB ihren Leitzins zum sechsten Mal in Folge auf 2,25 Prozent, im Juni folgte eine weitere Senkung auf 2,15 Prozent. Innerhalb eines Jahres hat die EZB ihren Leitzins damit fast halbiert.

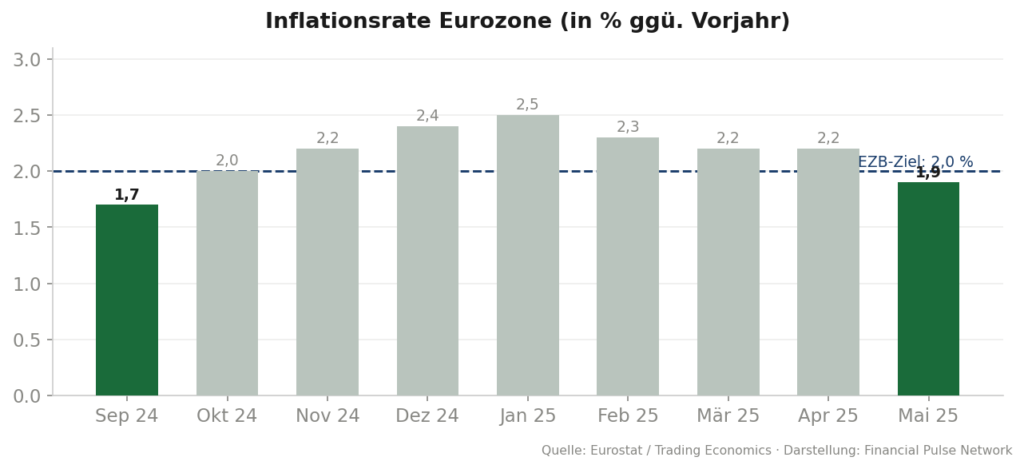

Den Spielraum dafür lieferte die Inflationsentwicklung: Die Teuerungsrate in der Eurozone sank im Mai 2025 erstmals seit September 2024 unter die Zielmarke von 2 Prozent – auf 1,9 Prozent. Besonders deutlich fiel die Dienstleistungsinflation von 4,0 auf 3,2 Prozent. EZB-Präsidentin Lagarde warnte zugleich, die US-Zölle könnten das Wachstum der Eurozone im Jahr 2025 halbieren – ausgehend von einer ohnehin schwachen Prognose von 0,9 Prozent.

Was das Zinsumfeld für Sparer bedeutet – rein rechnerisch

Sinkende EZB-Zinsen haben unmittelbare, mathematisch nachvollziehbare Konsequenzen: Tagesgeld- und Festgeldzinsen folgen dem Leitzins in der Regel nach unten. Liegt der Guthabenzins unter der Inflationsrate, verliert das Ersparte real an Kaufkraft – ein Effekt, der als „negativer Realzins“ bezeichnet wird. Gleichzeitig verbilligen sinkende Zinsen Kredite, was Immobilienfinanzierungen und Unternehmensinvestitionen entlastet. Diese Mechanik zu kennen, gehört zum Grundwissen jeder finanziellen Entscheidung – unabhängig davon, welche Schlüsse man individuell daraus zieht.

GELDMENGE & LIQUIDITÄT

Die stille Kraft: Geldmenge, Liquidität und Vermögenspreise

Was ist M2 – und warum ist es relevant?

M2 ist das wichtigste Maß für die Geldmenge in einem Wirtschaftsraum. Es erfasst Bargeld, Giro- und kurzfristige Sparkonten – also das Geld, das tatsächlich für Ausgaben und Investitionen verfügbar ist. Wenn Zentralbanken die Zinsen senken oder Anleihen kaufen, steigt M2. Wenn sie die Geldpolitik straffen, stagniert oder sinkt M2.

Blocktrainer.de hat das Grundprinzip präzise formuliert: Geldpolitische Maßnahmen, die auf einer steigenden Geldmenge beruhen, sollen Nachfrage und Güterpreise steigern. Neu geschaffenes Geld wird dabei nicht gleichmäßig verteilt – es fließt zuerst dorthin, wo Kredite vergeben werden, etwa in Immobilien, und begünstigt strukturell jene, die bereits Vermögenswerte besitzen. Das ist keine Wertung, sondern eine Beschreibung der Mechanik, die in der Ökonomie als „Cantillon-Effekt“ bekannt ist.

GELDMENGE UND KAUFKRAFT – EIN RECHENBEISPIEL

Wächst die Geldmenge schneller als die Menge an Gütern und Dienstleistungen, steigen langfristig die Preise. 100 Euro auf einem Konto mit 0,5 % Zins verlieren bei 2 % Inflation binnen eines Jahres real etwa 1,50 Euro an Kaufkraft. Dieser Effekt ist klein im Einzeljahr – über zehn Jahre summiert er sich auf rund 14 Prozent Kaufkraftverlust. Vermögenswerte wie Aktien, Immobilien oder Gold haben sich historisch anders entwickelt als Kontoguthaben, unterliegen dafür aber Kurs- und Wertschwankungen.

Die globale M2 in Q2 2025: Expansion trotz Unsicherheit

Im zweiten Quartal 2025 wuchs die globale Geldmenge M2 weiter – und beschleunigte sich dabei. Die US-amerikanische M2 stieg im Jahresvergleich um rund 7,5 Prozent, die globale M2 erreichte etwa 94 Billionen US-Dollar. Die Eurozone-M2 wuchs durch die EZB-Zinssenkungen ebenfalls. China, das mit über 44 Billionen US-Dollar den weltgrößten M2-Anteil hält – mehr als doppelt so viel wie die USA –, reagierte auf den Zolldruck mit eigenen Stimulusmaßnahmen.

Das Ergebnis: Mehr Liquidität im globalen System. Das erklärt einen wesentlichen Teil der schnellen Markterholung nach dem April-Schock – nicht weil die Handelsprobleme gelöst waren, sondern weil zusätzliches Kapital nach Anlagemöglichkeiten suchte.

Das Raoul-Pal-Framework: Liquidität als dominanter Faktor

Raoul Pal, ehemaliger Co-Manager des Global Macro Fonds bei GLG Partners und Gründer von Real Vision sowie Global Macro Investor, gehört zu den renommiertesten unabhängigen Makro-Analysten weltweit. Sein zentrales, datenbasiertes Argument: Globale Liquidität – die Summe der verfügbaren Geldmengen und Kreditvolumina weltweit – erklärt statistisch rund 90 Prozent der Bitcoin-Kursbewegungen und rund 96 Prozent der Bewegungen von Tech-Aktien.

„Wenn die globale Liquidität der einzige dominante Makrofaktor ist, dann müssen wir uns genau darauf konzentrieren. Alles, was wir sehen – Politik, Zinsen, sogar Technologie – ist Beiwerk. Das einzige Spiel, das zählt, ist die Refinanzierung der globalen Staatsschulden.“

— Raoul Pal, Global Macro Investor / Real Vision

Im zweiten Quartal 2025 war dieses Muster gut sichtbar: Der April-Einbruch fiel mit einem Moment maximaler Unsicherheit und reduzierter Liquiditätserwartungen zusammen. Die Mai-Erholung folgte, als die Fed das QT-Tempo drosselte und die EZB weiter senkte. Analysten beobachten dabei typischerweise eine zeitliche Verzögerung von 8 bis 12 Wochen zwischen Veränderungen der globalen M2 und der Reaktion liquiditätssensitiver Märkte wie Bitcoin.

Schulden und Zinslast: Das strukturelle Dilemma der USA

Ein Aspekt mit Langzeitwirkung: Die USA zahlen inzwischen über 1 Billion US-Dollar jährlich an Zinsen auf ihre mehr als 38 Billionen US-Dollar Staatsschulden. Steigende Zinsen erhöhen diese Last weiter – sinkende Zinsen entlasten den Staatshaushalt. Trump machte diesen Zusammenhang öffentlich, als er wiederholt auf Zinssenkungen drängte. Finanziert eine Regierung ihren Haushalt dauerhaft über niedrige Zinsen und wachsende Geldmenge, erhöht das nach gängiger geldpolitischer Lehre langfristig den Inflationsdruck – ein Umstand, der in der öffentlichen Debatte um Sachwerte und Werterhalt eine zentrale Rolle spielt.

BITCOIN & CRYPTO

Vom Zollschock zum Allzeithoch: Bitcoin in Q2 2025

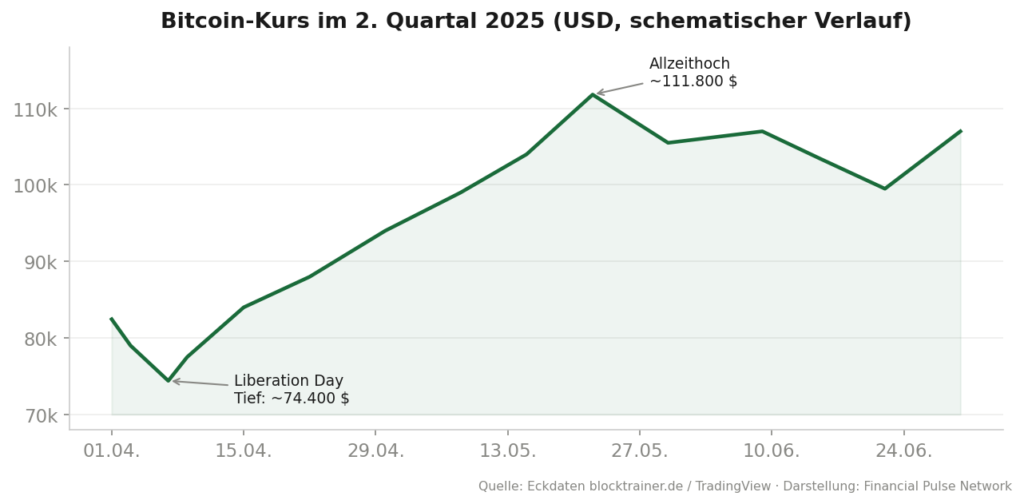

Der Kursverlauf: Absturz, Erholung, Rekord

Bitcoin startete das Quartal bei rund 82.445 US-Dollar – angeschlagen nach der Q1-Korrektur. Der Liberation Day drückte den Kurs auf das Quartalstief von etwa 74.400 US-Dollar. Was folgte, war eine der schnellsten Erholungen der jüngeren Bitcoin-Geschichte: Am 22. Mai durchbrach der Kurs das Januar-Hoch und markierte mit rund 111.800 US-Dollar ein neues Allzeithoch. Auf Euro-Basis überschritt Bitcoin erstmals die Marke von 100.000 Euro. Das Quartal endete bei etwa 107.000 US-Dollar.

Die Treiber: Liquidität, Institutionen, Dollar-Schwäche

Die Erholung hatte mehrere parallel wirkende Treiber. Erstens die bereits beschriebene Liquiditätsausweitung der Zentralbanken. Zweitens anhaltende Zuflüsse in die US-Spot-ETFs von BlackRock, Fidelity und anderen. Drittens die Kaufaktivität der sogenannten „Bitcoin Treasury Companies“ – börsennotierte Unternehmen, die Bitcoin als Reserveasset aufbauen. Und viertens ein schwächelnder US-Dollar, der Sachwerte generell stützte.

Im April wurde mit Twenty One Capital das bislang ambitionierteste dieser Unternehmen angekündigt: Strike-CEO Jack Mallers startete gemeinsam mit Tether, Bitfinex und SoftBank die erste Aktiengesellschaft, die ausschließlich für den Bitcoin-Kauf gegründet wurde – mit einem Startbestand von rund 42.000 BTC und einem Pro-Forma-Unternehmenswert von 3,6 Milliarden US-Dollar. Strategy (ehemals MicroStrategy) überschritt im Quartalsverlauf die Marke von 500.000 BTC, und das japanische Unternehmen Metaplanet setzte seinen aggressiven Expansionskurs fort.

GENIUS Act: Das erste große Krypto-Gesetz der USA

Im Juni 2025 verabschiedete der US-Senat den GENIUS Act – das erste umfassende Bundesgesetz zur Regulierung von Stablecoins, also wertstabilen Digitalwährungen, die meist 1:1 an den US-Dollar gekoppelt sind. Das Gesetz schreibt eine vollständige Deckung mit sicheren Vermögenswerten vor, etabliert Lizenz- und Transparenzpflichten und gibt der Branche erstmals einen klaren rechtlichen Rahmen.

Für den Gesamtmarkt ist das aus zwei Gründen bedeutsam: Stablecoins sind das Schmiermittel des Krypto-Handels – der Großteil aller Bitcoin-Transaktionen auf Börsen läuft gegen Stablecoins wie USDT oder USDC. Mehr regulatorische Klarheit stärkt das Vertrauen in das gesamte Ökosystem. Und der Kongress demonstrierte erstmals, dass er fähig und willens ist, Krypto-Gesetzgebung zu verabschieden – ein Signal mit Wirkung weit über die Stablecoin-Frage hinaus.

WAS SIND STABLECOINS?

Stablecoins sind Kryptowährungen, deren Preis stabil gehalten wird – meist durch eine 1:1-Deckung mit US-Dollar oder kurzlaufenden Staatsanleihen. Die bekanntesten sind USDT (Tether) und USDC (Circle). Sie dienen als Brücke zwischen klassischem Finanzsystem und Kryptomärkten, für schnelle internationale Überweisungen und als Handelswährung an Krypto-Börsen. Das ausstehende Volumen aller USD-Stablecoins lag 2025 bei mehreren hundert Milliarden US-Dollar.

Einordnung: Was das Quartal über Bitcoin zeigt

Q2 2025 lieferte empirisches Material für eine differenzierte Sicht auf Bitcoin: Im akuten Panikmoment des Liberation Day fiel Bitcoin wie andere liquide Risiko-Assets – das Narrativ vom „sicheren Hafen“ in Krisenmomenten bestätigte sich nicht. In der Erholungsphase stieg Bitcoin jedoch schneller als die großen Aktienindizes und erreichte als eine der ersten Anlageklassen wieder neue Höchststände – ein Verhalten, das mit seiner hohen Sensitivität gegenüber globaler Liquidität konsistent ist. Beide Beobachtungen zusammen zeichnen das Bild eines Risiko-Assets mit eigenständiger, strukturell wachsender Nachfragebasis.

MÄRKTE IM VERGLEICH

Gold, Aktien, Bitcoin: Das Quartal in Zahlen

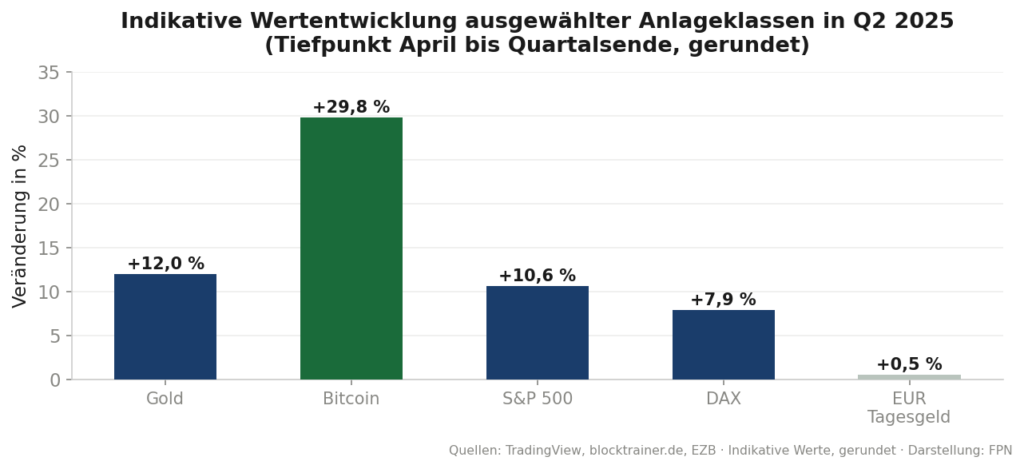

Wie unterschiedlich Anlageklassen auf dieselben Ereignisse reagieren können, zeigte Q2 2025 exemplarisch. Die folgende Grafik stellt die indikative Wertentwicklung vom April-Tiefpunkt bis zum Quartalsende gegenüber – sie zeigt die Erholungsdynamik nach dem Zollschock.

Gold: Stiller Gewinner mit struktureller Nachfrage

Gold erreichte im Quartal neue Allzeithochs – bemerkenswert, weil es bereits während des April-Schocks stabil blieb, während andere Anlagen fielen. Treiber waren die Kombination aus Zollunsicherheit, US-Dollar-Schwäche und systematischen Käufen asiatischer Zentralbanken, die ihre Reserven seit Jahren weg vom US-Dollar diversifizieren.

Value-Investor Warren Buffett bezeichnete die Zölle in einem Barron’s-Interview als wirtschaftlichen „Akt der Kriegsführung“ – ein ungewöhnlich deutliches Statement des sonst zurückhaltenden Investors.

Aktien: Der Unterschied zwischen Panik und Geduld

Der April lieferte ein Lehrbuchbeispiel für Marktpsychologie: Wer auf dem Höhepunkt der Panik verkaufte, realisierte Verluste von über zehn Prozent. Die Märkte erholten sich jedoch binnen Wochen – der S&P 500 lag zum Quartalsende wieder deutlich über dem Vorkrisenniveau. Historische Daten zeigen dieses Muster wiederkehrend: Die stärksten Erholungstage folgen statistisch oft unmittelbar auf die stärksten Verlusttage. Defensive Sektoren – Versorger, Gesundheit, Basiskonsum – schwankten dabei durchweg weniger als zyklische Industrie- und Technologiewerte.

FAZIT

Was bleibt von Q2 2025

Beobachtung 1: Liquidität bewegte die Märkte stärker als Schlagzeilen

Die Erholung ab Mai fiel zeitlich mit der Drosselung des Fed-Bilanzabbaus, den EZB-Zinssenkungen und der wachsenden globalen Geldmenge zusammen. Die Handelskonflikte waren nicht gelöst – die Märkte stiegen trotzdem. Das deckt sich mit dem Liquiditäts-Framework von Raoul Pal und den Beobachtungen von blocktrainer.de zur Geldpolitik.

Beobachtung 2: Anlageklassen reagierten sehr unterschiedlich auf denselben Schock

Gold blieb im April stabil und stieg auf Allzeithochs. Aktien fielen stark und erholten sich. Bitcoin fiel am stärksten und erholte sich am schnellsten – bis auf ein neues Allzeithoch. Defensive Aktiensektoren schwankten deutlich weniger als zyklische. Diese Streuung im Verhalten der Anlageklassen ist eines der am besten dokumentierten Phänomene des Quartals.

Beobachtung 3: Realzins und Kaufkraft rückten in den Fokus

Mit der sechsten und siebten EZB-Zinssenkung sanken die Guthabenzinsen in der Eurozone weiter, während die Inflation um die 2-Prozent-Marke pendelte. Die Differenz zwischen Zins und Inflation – der Realzins – bestimmt rechnerisch, ob Kontoguthaben Kaufkraft gewinnt oder verliert. Dieses Konzept zu verstehen, ist Kern finanzieller Grundbildung – und genau dort setzt unsere Vereinsarbeit an.

Ausblick auf Q3 2025: Wie entwickelt sich der Handelskonflikt nach Ablauf der 90-Tage-Pause? Bewegt sich die Fed bei den Zinsen? Setzt sich das Wachstum der globalen Geldmenge fort – und wie reagieren die liquiditätssensitiven Märkte? Diese Fragen begleiten uns in den nächsten Bericht.

Wir bei Financial Pulse Network glauben: Wer die Hintergründe versteht, trifft bessere Entscheidungen – nicht nur bei Finanzen, sondern generell. Dieser Bericht ist unser Beitrag dazu. Feedback, Fragen und Diskussionen sind ausdrücklich willkommen.

Quellen: blocktrainer.de | Federal Reserve | EZB | Global Macro Investor | JP Morgan Asset Management