Q1 2026 – Wenn dem Markt die Liquidität ausgeht

Februar-Crash · Warsh-Nominierung · Fed-Unabhängigkeit · Bitcoin unter Druck

Lesezeit: ca. 12–15 Minuten

Inhaltsverzeichnis

VORWORT

Wenn Liquidität verschwindet

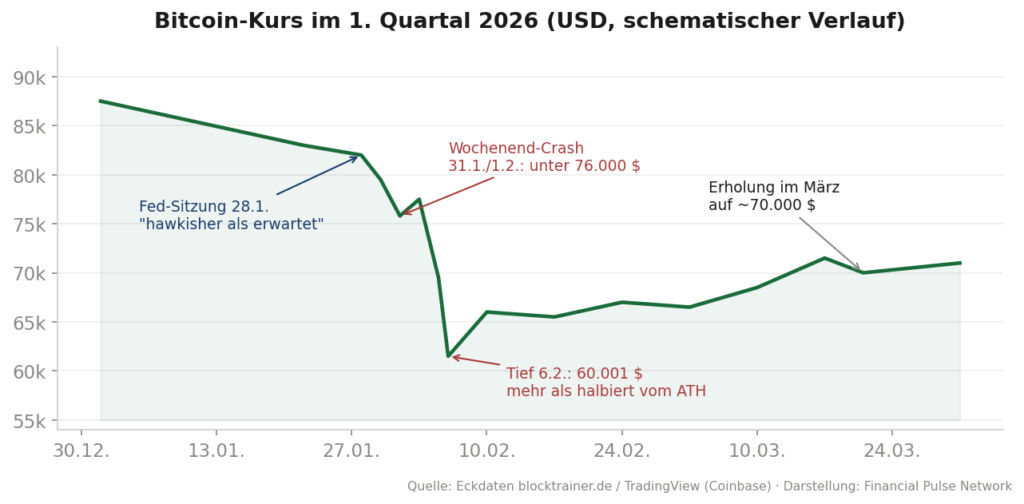

Das erste Quartal 2026 stand ganz im Zeichen eines Kursrutsches, der viele Marktteilnehmer in seiner Härte überraschte. Bitcoin, das ins Jahr noch bei rund 87.500 US-Dollar gestartet war, fiel bis Anfang Februar auf exakt 60.001 US-Dollar – und hatte sich damit gegenüber dem Allzeithoch vom Oktober 2025 mehr als halbiert. Es war einer der schnellsten Drawdowns der jüngeren Bitcoin-Geschichte, und er fiel mitten in eine Phase, in der die Schlagzeilen eigentlich von etwas anderem dominiert wurden: dem angekündigten Wechsel an der Spitze der US-Notenbank.

Anders als beim Flash-Crash im Oktober gab es diesmal keinen einzelnen Auslöser, keine schockierende Schlagzeile. Stattdessen wirkte ein Faktor, den wir in früheren Berichten bereits als roten Faden verfolgt haben: globale Liquidität. Mehrere Analysten, darunter Raoul Pal, führten den Kursrutsch nicht auf kryptospezifische Probleme zurück, sondern auf einen breiten Liquiditätsmangel im US-Finanzsystem – ein Umstand, der sich auch in fallenden Technologieaktien spiegelte.

Dieser Bericht ordnet den Februar-Crash ein, beleuchtet die geldpolitische Zeitenwende rund um die Nominierung von Kevin Warsh als künftigen Fed-Chef und zeigt, wie eng Makroökonomie und Kryptomärkte mittlerweile verzahnt sind. Quellen sind wie gewohnt blocktrainer.de, die Federal Reserve und EZB, das Liquiditäts-Framework von Raoul Pal sowie etablierte Finanzmedien.

DAS EREIGNIS DES QUARTALS

Der Februar-Crash: Wenn dem Markt die Liquidität ausgeht

Der Weg nach unten: Januar als Vorbote

Schon der Januar verlief schwach. Nach dem Jahresstart bei rund 87.500 US-Dollar rutschte Bitcoin kontinuierlich ab – ohne dramatische Einzelnachrichten, aber unter dem Eindruck einer zunehmend angespannten Liquiditätslage. Die Fed-Sitzung am 27. und 28. Januar wurde dann zum Wendepunkt: Die Notenbank hielt die Zinsen unverändert bei 3,50 bis 3,75 Prozent, was an sich erwartet worden war. Doch der Ton der Sitzung wurde an den Märkten als „hawkisher als erwartet“ interpretiert – also restriktiver, weniger senkungsbereit. Ab dem folgenden Donnerstag setzte an den breiteren Märkten Nervosität ein.

Das Wochenende, an dem 250 Milliarden verschwanden

Am Wochenende des 31. Januar und 1. Februar eskalierte die Lage. Da der Kryptomarkt rund um die Uhr handelt, während die Aktienbörsen geschlossen sind, entlädt sich Verkaufsdruck am Wochenende oft besonders heftig. Bitcoin fiel unter 76.000 US-Dollar – das tiefste Niveau seit April 2025. Auf Euro-Basis durchbrach der Kurs sogar das April-2025-Tief. Über das Wochenende verlor der gesamte Kryptomarkt rund 250 Milliarden US-Dollar an Marktkapitalisierung; allein am Samstag wurden gehebelte Positionen im Wert von mehr als 2,4 Milliarden US-Dollar liquidiert.

Die eigentliche Kapitulation kam am 5. Februar: Bitcoin verlor an einem einzigen Tag 13,98 Prozent – der schlechteste Handelstag seit dem FTX-Kollaps im November 2022. Der Kurs unterschritt dabei zunächst das Zyklushoch von 2021 (rund 69.000 US-Dollar), bevor es in einem regelrechten Flash-Crash weiter abwärts ging. Am 6. Februar markierte Bitcoin auf der Börse Coinbase mit exakt 60.001 US-Dollar sein Quartalstief – das tiefste Niveau seit Oktober 2024 und mehr als eine Halbierung gegenüber dem Allzeithoch.

Die Diagnose: Ein Liquiditätsproblem, kein Krypto-Problem

Was diesen Crash von früheren unterscheidet, ist seine Ursache. Raoul Pal und andere Makro-Analysten betonten Anfang Februar, der Einbruch sei nicht kryptospezifisch, sondern Ausdruck eines breiten Liquiditätsmangels im US-Finanzsystem. Als Beleg diente die Beobachtung, dass parallel auch hochbewertete Technologie- und Software-Aktien (SaaS-Werte) deutlich nachgaben – also genau jene Anlageklassen, die ebenso wie Bitcoin besonders empfindlich auf die globale Liquidität reagieren.

Diese Einordnung passt zum Liquiditäts-Framework, das wir in den vergangenen Berichten immer wieder herangezogen haben: Wenn die verfügbare Geldmenge im System schrumpft oder ins Stocken gerät, treffen die Rückgänge zuerst und am stärksten die risikoreichsten, liquiditätssensitivsten Anlagen. Bitcoin ist das Paradebeispiel dafür – in beide Richtungen.

WARUM LIQUIDITÄT AM WOCHENENDE BESONDERS WIRKT

Aktien-, Anleihe- und Devisenmärkte schließen am Freitagabend und öffnen am Montag wieder. Der Kryptomarkt dagegen handelt 24 Stunden an sieben Tagen. Fällt eine schlechte Nachricht oder eine angespannte Marktlage auf ein Wochenende, können sich Anleger nicht in andere Asset-Klassen umschichten – der Verkaufsdruck konzentriert sich auf Krypto. Zugleich ist die Marktliquidität (also die Menge an Kauf- und Verkaufsaufträgen) am Wochenende dünner, wodurch einzelne große Verkäufe größere Kursausschläge auslösen. Beides zusammen erklärt, warum das Wochenende vom 31. Januar so heftig ausfiel.

Einordnung: Ein milderer Winter als früher

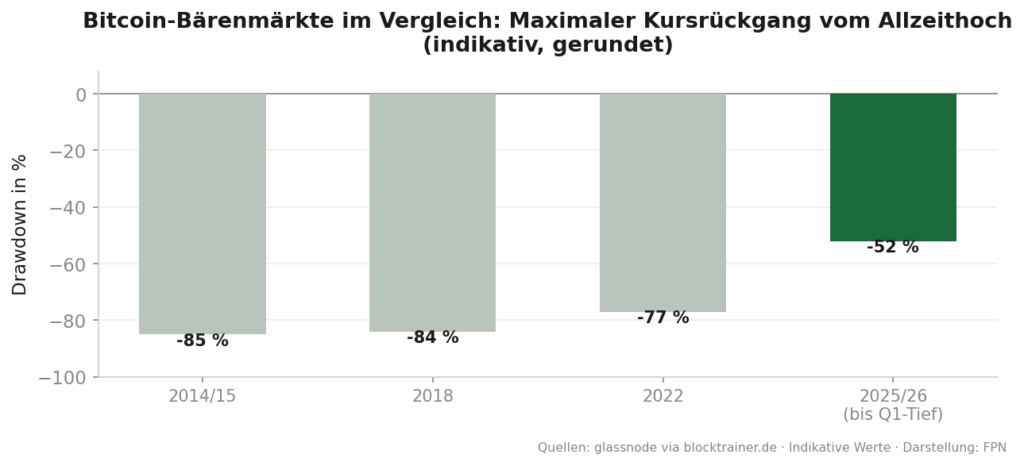

So schmerzhaft der Rutsch war – im historischen Vergleich fällt er moderat aus. In früheren Bärenmärkten verlor Bitcoin vom Hoch bis zum Tief regelmäßig 80 Prozent und mehr. Der Drawdown von rund 52 Prozent bis zum Februar-Tief liegt deutlich darunter.

Analysten deuteten das unterschiedlich: Die einen werteten den milderen Rückgang als Zeichen der Reife des Marktes und der stabilisierenden Wirkung institutioneller Halter. Andere, etwa von Primal Fund zitiert, warnten, gerade die im Vergleich harmlosen Auslöser könnten bedeuten, dass struktureller Stress erst noch sichtbar werde – und das Tief noch nicht erreicht sei. Wie immer bei solchen Einschätzungen gilt: Es sind Szenarien, keine Gewissheiten.

GELDPOLITIK

Zeitenwende an der Fed: Die Ära Warsh beginnt sich abzuzeichnen

Die Nominierung: Trump wählt seinen Mann

Am 30. Januar 2026 nominierte Präsident Trump Kevin Warsh als künftigen Vorsitzenden der Federal Reserve und damit als Nachfolger von Jerome Powell, dessen Amtszeit als Vorsitzender im Mai 2026 endet. Trump kündigte die Personalie mit gewohnt großen Worten an: Warsh werde „einer der großartigen Fed-Vorsitzenden, vielleicht der beste“.

Warsh ist kein Unbekannter: Der heute 55-Jährige war von 2006 bis 2011 bereits Mitglied des Fed-Gouverneursrats – mit damals 35 Jahren das jüngste in der Geschichte der Notenbank. Während der Finanzkrise 2008 fungierte er als wichtiges Bindeglied zwischen Fed und Wall Street. Bekannt ist er als ausgesprochener Kritiker der lockeren Geldpolitik und der aufgeblähten Notenbankbilanz der Nach-Pandemie-Jahre. Seine Bestätigung durch den Senat galt als wahrscheinlich; sie erfolgte später im zweiten Quartal, der Amtsantritt ist für Ende Mai 2026 vorgesehen.

WAS BEDEUTET „HAWKISH“ UND „DOVISH“?

Diese beiden Begriffe prägen jede Notenbank-Diskussion. „Hawkish“ (von engl. hawk, Falke) beschreibt eine straffe Geldpolitik mit Fokus auf Inflationsbekämpfung – also höhere oder länger hohe Zinsen. „Dovish“ (von dove, Taube) steht für eine lockere Linie mit Fokus auf Wachstum und Beschäftigung – also Zinssenkungen und Liquidität. Kevin Warsh gilt historisch als Falke, was die Geldmenge angeht. Zugleich erwartet Präsident Trump von ihm deutlich niedrigere Zinsen. Wie Warsh diesen Spagat auflöst, gehört zu den großen offenen Fragen des Jahres 2026.

Die Powell-Ermittlungen und ein Streit ums Prinzip

Begleitet wurde die Personalie von einem juristischen Konflikt, der die Unabhängigkeit der Notenbank berührt. Bereits am 11. und 12. Januar machte Powell öffentlich, dass gegen ihn Ermittlungen laufen. Parallel verhandelte der Supreme Court ab dem 21. Januar im Fall Trump v. Cook über die Frage, ob der Präsident die Fed-Gouverneurin Lisa Cook entlassen darf – ein Verfahren mit grundsätzlicher Bedeutung dafür, wie unabhängig die Notenbank von der Politik agieren kann.

Warum das für Anleger relevant ist, haben wir bereits im Q3-Bericht skizziert: Die Unabhängigkeit von Zentralbanken gilt in der ökonomischen Forschung als zentraler Anker für Preisstabilität. Notenbanken, die unter politischem Druck Zinsen senken, riskieren historisch höhere Inflationsraten. Der gleichzeitige Wechsel an der Spitze und der Streit um die Absetzbarkeit von Gouverneuren machten die Fed-Unabhängigkeit im ersten Quartal 2026 zu einem eigenständigen Marktthema.

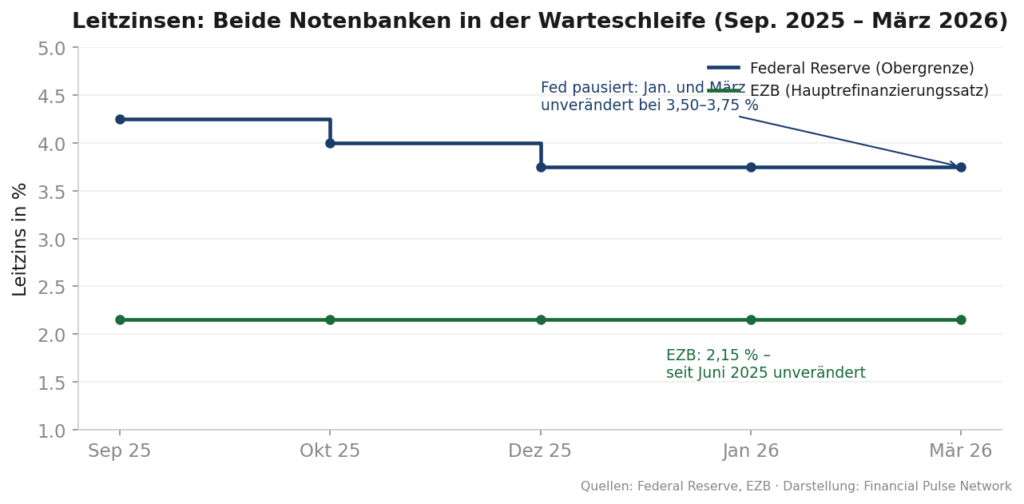

Die Zinsen: Beide Notenbanken in der Warteschleife

Bei den eigentlichen Zinsentscheidungen herrschte derweil Stillstand. Die Fed hielt den Leitzins sowohl im Januar als auch auf ihrer März-Sitzung unverändert bei 3,50 bis 3,75 Prozent. Der aktualisierte Dot Plot signalisierte für das Jahresende 2026 einen Wert von rund 3,4 Prozent – also nur noch wenig weiteren Spielraum nach unten. Die EZB hielt den Leitzins das gesamte Quartal bei 2,15 Prozent; die Eurozonen-Inflation lag im Februar bei 1,9 Prozent, nahe dem Zielwert.

Eine Folge des Government Shutdown aus dem Vorquartal wirkte noch nach: Die wegen des Stillstands ausgefallenen Arbeitsmarktdaten für Oktober und November 2025 wurden erst Mitte Dezember nachgereicht, was die Datenlage zu Jahresbeginn weiter trübte. Bemerkenswert war zudem eine Entwicklung an den Aktienmärkten: Der DAX entwickelte sich zu Jahresbeginn besser als der US-Markt – ein unüblicher Befund, der unter Beobachtern als Zeichen einer möglichen Verbreiterung der Aktienrally über die großen US-Technologiewerte hinaus gedeutet wurde.

BITCOIN & CRYPTO

Treasury Companies unter Dauerdruck

Strategy: Verlustmeldung und die Insolvenz-Frage

Für die börsennotierten Bitcoin-Halter wurde der Kursrutsch zur Belastungsprobe. Am 6. Februar – ausgerechnet am Tag des Quartalstiefs – meldete Strategy für das vierte Quartal 2025 einen Verlust von 17,4 Milliarden US-Dollar, im Wesentlichen aus der Neubewertung seiner Bitcoin-Bestände zu Marktpreisen. CEO Phong Le trat öffentlich Sorgen um die Zahlungsfähigkeit entgegen: Eine Insolvenz drohe rechnerisch erst bei einem Bitcoin-Preis von rund 8.000 US-Dollar bis zum Jahr 2032 – ein Szenario weit jenseits der damaligen Kurse.

Dennoch blieb das gehäuft diskutierte Strukturrisiko bestehen: Das Geschäftsmodell der Treasury Companies beruht darauf, über Aktien- und Anleiheemissionen Kapital für Bitcoin-Käufe einzusammeln. Fällt der Aktienkurs unter den Wert der gehaltenen Bitcoin, wird dieser Mechanismus teuer oder bricht ganz zusammen. Mitte März nahm Strategy in einer einzigen Woche 1,18 Milliarden US-Dollar über sogenannte STRC-Vorzugsaktien auf – ein Beleg sowohl für die fortbestehende Kapitalmarktfähigkeit als auch für den hohen Refinanzierungsbedarf. Zum Quartalsende hielt das Unternehmen rund 762.000 Bitcoin.

Metaplanet, MARA und die Mechanik unter Druck

Das japanische Unternehmen Metaplanet setzte seinen Expansionskurs trotz des Umfelds fort und kaufte im ersten Quartal rund 5.075 Bitcoin für etwa 398 Millionen US-Dollar hinzu – finanziert unter anderem über einen Aktien- und Warrant-Verkauf Ende Januar. Per Ende März hielt Metaplanet rund 40.177 Bitcoin und stieg damit zum drittgrößten börsennotierten Halter auf, hinter Strategy und Twenty One Capital.

Auf der anderen Seite stand der US-Miner MARA, der zwischen dem 4. und 25. März rund 15.133 Bitcoin für etwa 1,1 Milliarden US-Dollar verkaufte – vor allem, um eigene Anleihen zurückzukaufen. Solche Verkäufe großer Halter illustrieren ein wiederkehrendes Muster im Abschwung: Unternehmen, die sich über Schulden finanziert haben, geraten bei fallenden Kursen unter Druck, einen Teil ihrer Bestände zu liquidieren – was den Verkaufsdruck zusätzlich verstärken kann.

„Das Jahr 2025 hat Bitcoin so sehr gestärkt wie kein anderes – doch das heißt nicht, dass der Markt vor schmerzhaften Korrekturen gefeit ist. Liquidität bleibt der entscheidende Taktgeber.“

— Sinngemäß nach Analysen von blocktrainer.de und Global Macro Investor, Februar 2026

Regulierung: Fortschritte beim US-Marktstrukturgesetz

Trotz des angespannten Kursumfelds liefen die regulatorischen Räder weiter. Im Februar gab es Fortschritte beim US-Marktstrukturgesetz (Crypto Market Structure Bill), das die seit Jahren ungeklärte Zuständigkeitsfrage zwischen den Aufsichtsbehörden SEC und CFTC regeln soll. Eine klare Marktstruktur gilt als wichtige Voraussetzung dafür, dass institutionelles Kapital langfristig planbar in den Markt fließen kann – ein Faktor, der unabhängig von kurzfristigen Kursbewegungen wirkt.

MÄRKTE IM VERGLEICH

Die große Divergenz setzt sich fort

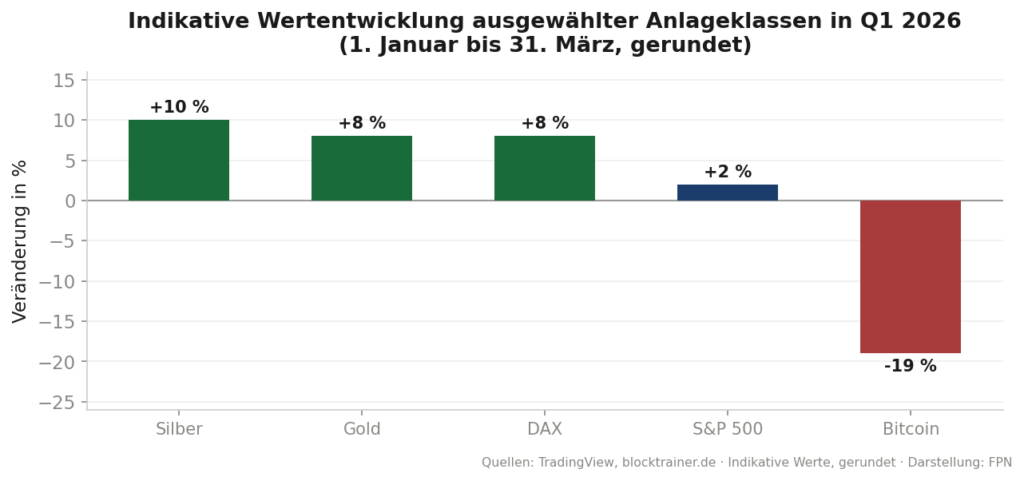

Was sich bereits 2025 angedeutet hatte, verstärkte sich im ersten Quartal 2026: Bitcoin und die klassischen Anlageklassen liefen deutlich auseinander. Während Bitcoin zweistellig verlor, hielten sich Aktien und Edelmetalle vergleichsweise stabil oder legten sogar zu.

Besonders auffällig war erneut die Stärke der Edelmetalle: Gold und Silber setzten ihre Rally aus dem Vorjahr fort und markierten Anfang Februar – also während Bitcoin crashte – sogar neue Höchststände. Diese gegenläufige Bewegung unterstreicht eine Beobachtung aus dem Q4-Bericht: Im Jahr 2025/26 behandelten die Märkte Gold als sicheren Hafen und Bitcoin als liquiditätssensitives Risiko-Asset. Wer eine direkte „Gold-ersetzt-Bitcoin“-Korrelation erwartet hatte, wurde eines Besseren belehrt.

Das Verhältnis von Aktien zur Geldmenge erreicht einen Rekord

Eine bemerkenswerte Kennzahl machte im Februar die Runde: Das Verhältnis der US-Aktienmarktkapitalisierung zur Geldmenge M2 erreichte nach Daten von Marktbeobachtern einen Rekordwert von rund 270 Prozent. Vereinfacht bedeutet das: Der Aktienmarkt ist im Verhältnis zur vorhandenen Geldmenge so groß wie nie zuvor. Solche Extremwerte werden unterschiedlich interpretiert – als Ausdruck einer produktiven, von Technologie getriebenen Wirtschaft einerseits, als Warnsignal für eine Überbewertung andererseits. Eine eindeutige Lesart gibt es nicht; die Kennzahl ist jedoch ein guter Anlass, das Zusammenspiel von Geldmenge und Vermögenspreisen im Blick zu behalten.

FAZIT

Was bleibt von Q1 2026?

Beobachtung 1: Liquidität bleibt der entscheidende Taktgeber

Der Februar-Crash hatte keinen einzelnen, spektakulären Auslöser – und gerade das macht ihn lehrreich. Der parallele Rückgang von Bitcoin und hochbewerteten Technologieaktien deutet auf eine gemeinsame Ursache hin: einen breiten Liquiditätsmangel im US-Finanzsystem. Das bestätigt das über mehrere Berichte verfolgte Muster, dass liquiditätssensitive Anlagen zuerst und am stärksten reagieren, wenn die verfügbare Geldmenge ins Stocken gerät.

Beobachtung 2: Die Fed-Unabhängigkeit wird zur Schlüsselfrage

Mit der Nominierung von Kevin Warsh, den laufenden Powell-Ermittlungen und dem Supreme-Court-Verfahren Trump v. Cook ist die Unabhängigkeit der wichtigsten Notenbank der Welt von einem theoretischen Konzept zu einem konkreten Marktthema geworden. Wie eigenständig die Fed unter neuer Führung und anhaltendem politischem Druck agiert, dürfte die Inflationserwartungen, den Dollar und alle Anlageklassen prägen – weit über 2026 hinaus.

Beobachtung 3: Der milde Bärenmarkt lässt sich in beide Richtungen lesen

Ein Drawdown von rund 52 Prozent ist schmerzhaft – und doch der mildeste in der Geschichte der größeren Bitcoin-Bärenmärkte. Ob das ein Zeichen wachsender Reife und stabilisierender institutioneller Nachfrage ist oder ob umgekehrt die vergleichsweise harmlosen Auslöser auf noch unentdeckten strukturellen Stress hindeuten, lässt sich derzeit nicht abschließend beurteilen. Beide Lesarten haben prominente Vertreter – und beide bleiben vorerst Hypothesen.

Ausblick auf Q2 2026: Bestätigt der Senat Kevin Warsh wie erwartet, und wie reagieren die Märkte auf den tatsächlichen Amtsantritt im Mai? Findet Bitcoin nach dem Februar-Tief einen stabilen Boden, oder erweist sich die März-Erholung als Zwischenstation? Wie entscheidet die deutsche Politik in der Debatte um die steuerliche Haltefrist für Kryptowerte? Und hält der ungewöhnliche Trend an, dass europäische Aktien den US-Markt überflügeln? Diese Fragen begleiten uns in den nächsten Bericht.

Wir bei Financial Pulse Network glauben: Wer die Hintergründe versteht, trifft bessere Entscheidungen – nicht nur bei Finanzen, sondern generell. Dieser Bericht ist unser Beitrag dazu. Feedback, Fragen und Diskussionen sind ausdrücklich willkommen.

Quellen: blocktrainer.de | Federal Reserve | EZB | Coinglass | Global Macro Investor